Rejeição 337: CFOP inválido para emitente MEI (CRT=4) (nItem:1)

Rejeição: 337

Descrição: CFOP inválido para emitente MEI (CRT=4) (nItem:1)

Ocorre quando um Microempreendedor Individual (MEI), enquadrado no Código de Regime Tributário (CRT) igual a 4, tenta emitir uma Nota Fiscal Eletrônica (NF-e) utilizando um Código Fiscal de Operações e Prestações (CFOP) que não é permitido para a sua situação tributária específica.

Segundo a regra de validação da SEFAZ, essa rejeição acontece quando o MEI utiliza um CFOP incompatível com o Código de Situação da Operação no Simples Nacional (CSOSN) selecionado. Se o CSOSN informado for 102, apenas os CFOPs 5102 ou 6102 são aceitos.

O CFOP é um código que identifica o tipo de operação fiscal

A SEFAZ exige a utilização de CFOPs específicos, dependendo do CSOSN informado

Ação Sugerida:

Verificação e conferência do CFOP que está sendo utilizado na emissão da Nota Fiscal Eletrônica

Correção:

CRT_C21 é igual a 4

idDest difere de 3

Se CSOSN_N12a for igual a 102, utilize apenas os CFOPs: 5102 e 6102

Se o CSOSN for 900, a lista de CFOPs permitidos é mais extensa e específica para diferentes tipos de operações. Confira:

-

1202: Devolução de venda de produção do estabelecimento.

-

1904: Retorno de mercadoria remetida para venda fora do estabelecimento.

-

2202: Devolução de compra para industrialização.

-

2904: Retorno de mercadoria remetida para venda fora do estabelecimento.

-

5202: Venda de mercadoria adquirida ou recebida de terceiros (operação interna).

-

5904: Retorno de mercadoria remetida para venda fora do estabelecimento.

-

6202: Venda de mercadoria adquirida ou recebida de terceiros (operação interestadual).

-

6904: Retorno de mercadoria remetida para venda fora do estabelecimento.

-

1501: Entrada de mercadoria recebida com fim específico de exportação.

-

1503: Entrada decorrente de devolução de produto remetido com fim específico de exportação.

-

1504: Retorno de remessa para formação de lote de exportação, de produto industrializado ou produzido pelo próprio estabelecimento.

-

1505: Retorno de remessa para formação de lote de exportação, de produto recebido com fim específico de exportação.

-

1506: Entrada decorrente de devolução de mercadoria recebida com fim específico de exportação.

-

1553: Entrada de mercadoria remetida para formação de lote de exportação.

-

2501: Entrada de mercadoria recebida com fim específico de exportação.

-

2503: Entrada decorrente de devolução de produto remetido com fim específico de exportação.

-

2504: Retorno de remessa para formação de lote de exportação, de produto industrializado ou produzido pelo próprio estabelecimento.

-

2505: Retorno de remessa para formação de lote de exportação, de produto recebido com fim específico de exportação.

-

2506: Entrada decorrente de devolução de mercadoria recebida com fim específico de exportação.

-

2553: Entrada de mercadoria remetida para formação de lote de exportação.

-

5501: Venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio.

-

5502: Venda de mercadoria adquirida ou recebida de terceiros, destinada ao Exterior.

-

5504: Venda de mercadoria adquirida ou recebida de terceiros, destinada à industrialização ou produção rural.

-

5505: Venda de mercadoria adquirida ou recebida de terceiros, destinada à comercialização.

-

5551: Transferência de produção do estabelecimento.

-

5933: Prestação de serviço de transporte a estabelecimento industrial ou produtor rural, referente à mercadoria destinada a exportação.

-

6501: Venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio.

-

6502: Venda de produção do estabelecimento, destinada ao Exterior.

-

6504: Venda de produção do estabelecimento, destinada à industrialização ou produção rural.

-

6505: Venda de produção do estabelecimento, destinada à comercialização.

-

6551: Transferência de produção do estabelecimento.

-

6933: Prestação de serviço de transporte a estabelecimento industrial ou produtor rural, referente à mercadoria destinada a exportação.

Para resolver a Rejeição 337, o emitente deve revisar o CFOP informado na NF-e e garantir que ele seja compatível com o CSOSN utilizado. Se o CSOSN for 102, o emitente deve utilizar o CFOP 5102 (venda de mercadoria adquirida ou recebida de terceiros) para operações internas ou o CFOP 6102 para operações interestaduais. Se o CSOSN for 900, o emitente deve escolher um dos CFOPs permitidos para essa situação, como 5202 ou 6202, entre outros listados na regra.

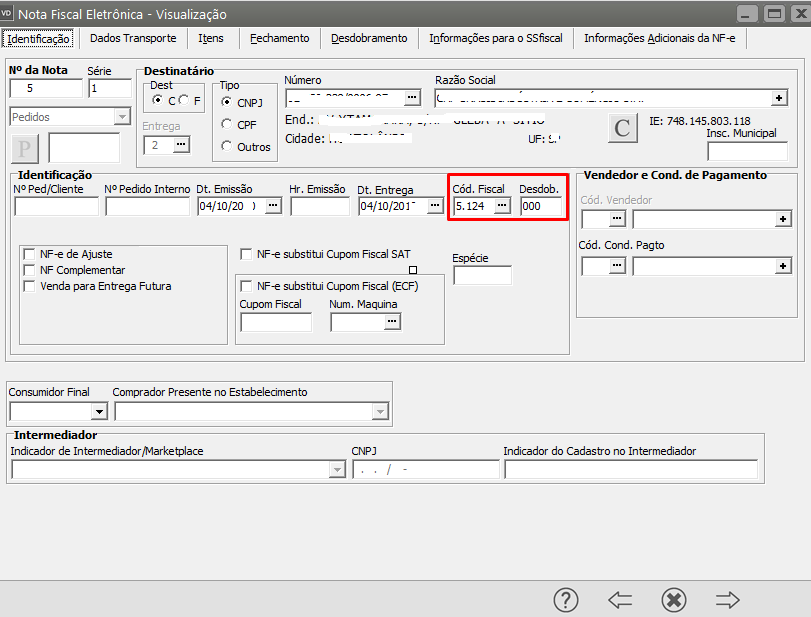

Pesquise e edite a NFe que apresentou a rejeição na SEFAZ e faça a conferência do campo Código Fiscal e Desdobramento

Após corrigir o CFOP para um valor compatível com o CSOSN e a situação do MEI, o emitente pode reemitir a NF-e. Com o CFOP correto, a nota será aceita pela SEFAZ, permitindo a conclusão da operação fiscal sem problemas.