O elemento ' indIntermed' é inesperado, de acordo com o modelo de conteúdo do elemento pai ' ide'

Erro ao validar Schema do XML:

O elemento ' indIntermed' é inesperado, de acordo com o modelo de conteúdo do elemento pai ' ide'.

Essa rejeição irá ocorrer quando alguma informação genérica do XML não foi preenchida corretamente. Existe um conjunto de regras básicas para o preenchimento dos campos da NF-e que devem ser compreendidos, portanto conhecer a estrutura básica da NF-e e os campos existentes vai ajudar a identificar essas falhas e sanar os erros de preenchimento das tags. Estudar o leiaute da NF-e é um requisito essencial!

Ação Sugerida:

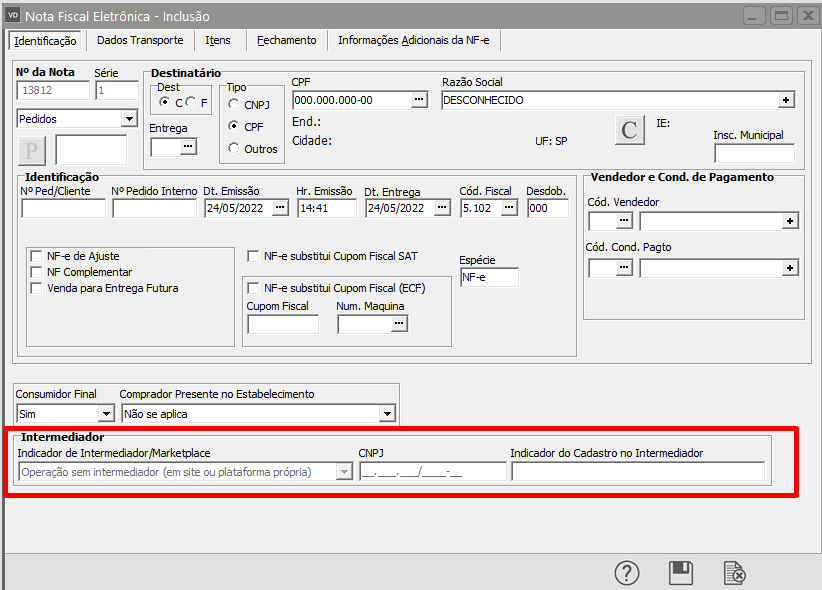

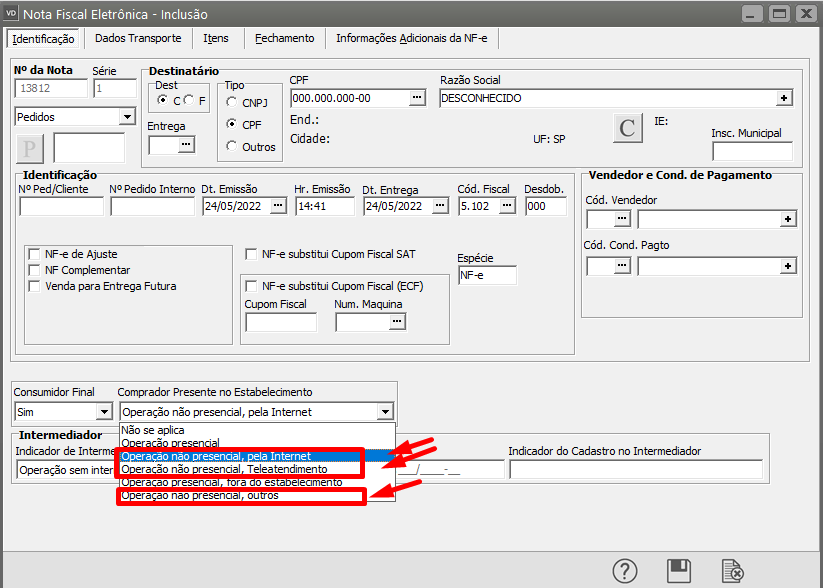

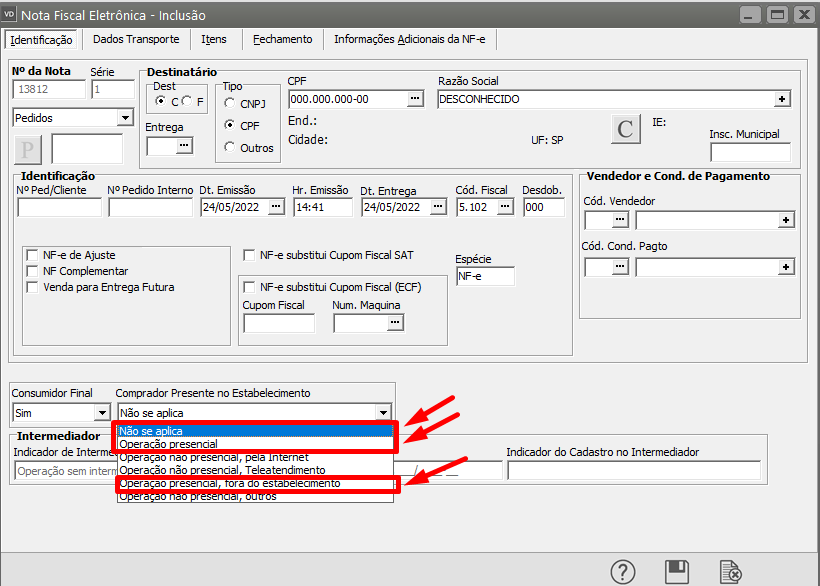

Informar o Comprador Presente no Estabelecimento na identificação da nota, caso a mensagem persistir, atualize o pacote de schema de acordo com o liberado pela sefaz.

Ação Sugerida:

Campo referente a Comprador Presente no Estabelecimento, definir não se aplica.

Entrará em Vigor:

- Homologação: 03/05/2021

- Produção: 04/04/2022

Regras de Validação da Sefaz

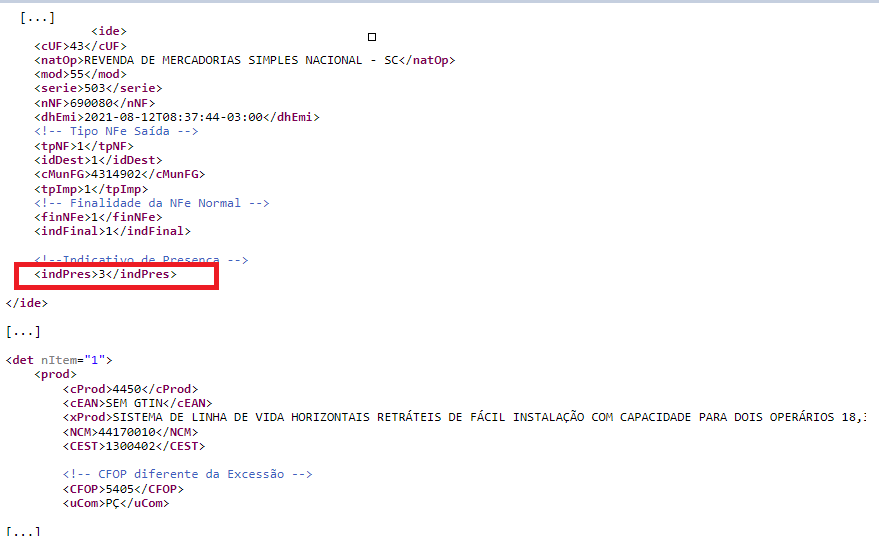

No exemplo abaixo, foi emitido uma NF-e de saída (tpNF), finalidade normal (finNfe), com indicador de presença igual a 3 (indPres) e a regra de exceção não se aplica ao CFOP informado no produto., mas não foi passada a informação do indicativo do intermediador. Nessa situação a NF-e foi rejeitada pelo motivo 434.

Trecho do XML:

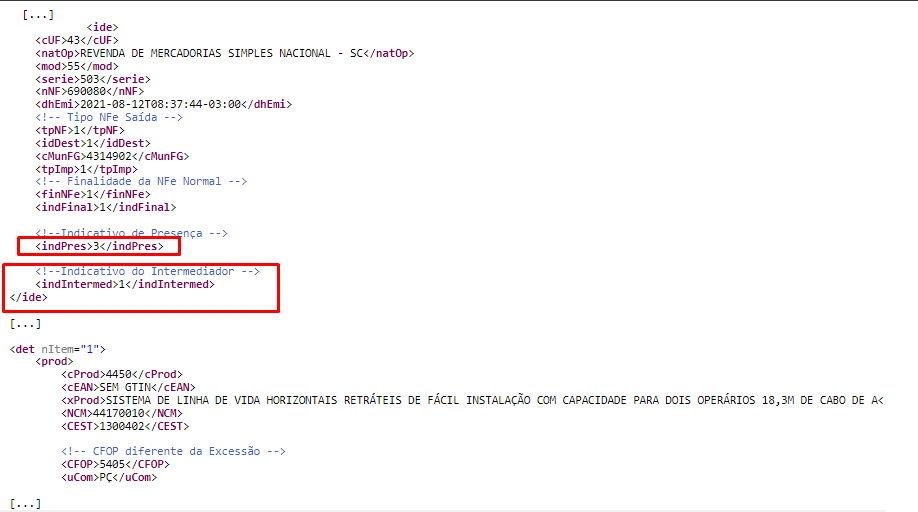

Como deve constar:

Correção:

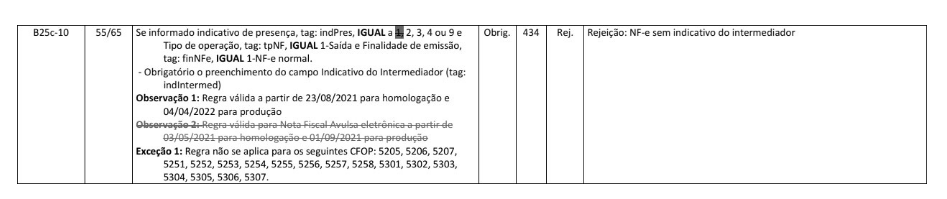

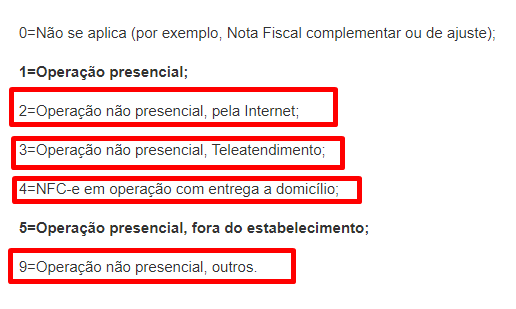

Quando informado o indicador de presença (campo: indPres) igual a 2, 3, 4 ou 9 deve ser informado o indicativo do intermediário

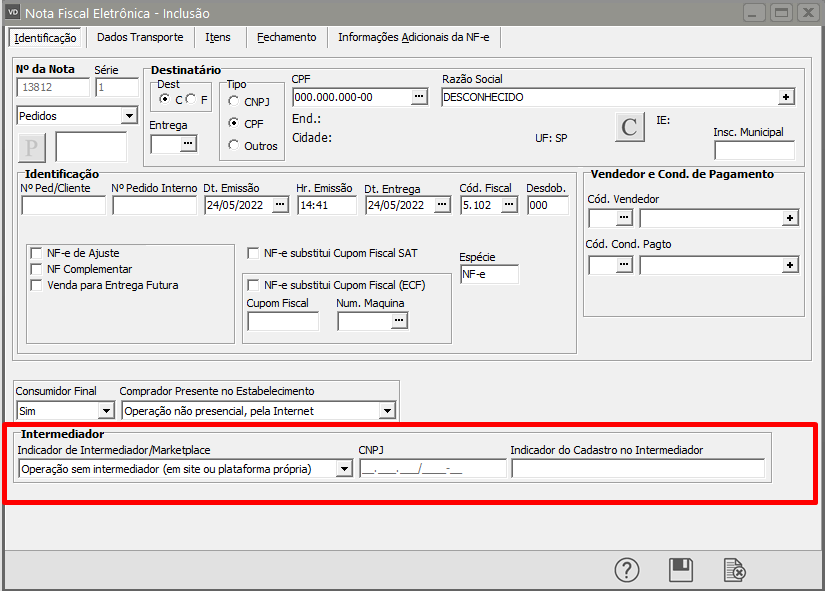

Deve-se preencher o campo Intermediador

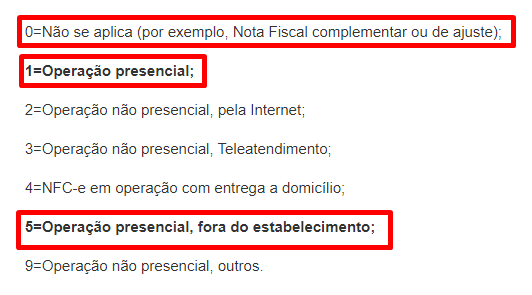

Quando informado o indicador de presença (Campo: indPres) igual a 1, 0 ou 5, não deve ser informado o indicativo do Intermediário.

Não deve ser preenchido o campo intermediador.