Exclusão do ICMS da base de cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

Veja também os Itens:

- Definindo Critério para Cálculo de Impostos

- Cadastrando o Plano Fiscal (CFOP - Código Fiscal de Operações)

- Cadastrando Alíquotas por Estado

- Substituição Tributária - Conceito

- Alterando Valores Manualmente para NFe de Importação

- Importação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da Transparência

- Cadastro dos Motivos da Desoneração

- Cadastro das Alíquotas das Atividades Desoneradas

- Parametrizando a Empresa - aba Impostos

- Nota Fiscal de Complemento de ICMS

- Cálculo de Substituição Tributária

- Cálculo de ST para Empresas Pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Estado do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Lei da Transparência dos Tributos Federais, Estaduais e Municipais

- Desoneração de ICMS (Nota Técnica 2013/005)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- Crédito de ICMS - Simples Nacional

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- Desoneração do ICMS (Nota Técnica 2013/005)

- DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate à Pobreza)

- Inclusão do ICMS do Documento na Formação Automática de Preço

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Cálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)

- Desoneração do ICMS para o SUFRAMA

- Impostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)

- Calculando Substituição Tributária na Emissão da Nota Fiscal

- Emissão de Nota Fiscal de Produtos Monofásicos

- Emissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros Fiscais

Apenas para empresas enquadradas no Simples Nacional

A Resolução 61 do Comitê Gestor do Simples Nacional permite às empresas vendedoras, optantes pelo Regime de Tributação SIMPLES NACIONAL, reduzir a alíquota do ICMS interna ou interestadual como ICMS PRÓPRIO nas vendas internas e ou interestaduais.

Para isso será necessário que no menu Manutenção/Empresas/Parâmetros Adicionais da Empresa – aba Impostos esteja selecionada a opção Optante do Simples Nacional.

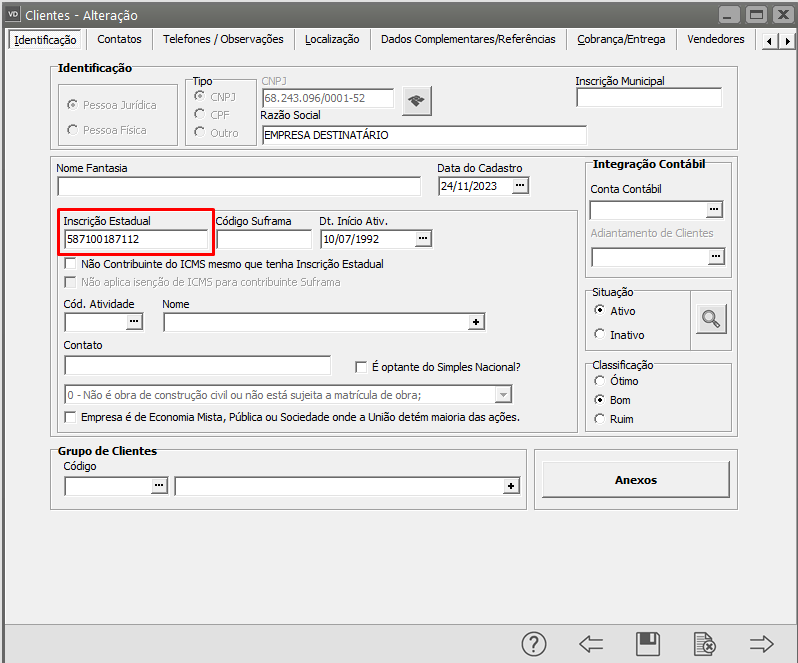

No cadastro do cliente, menu Manutenção/Clientes, deverá estar informada a Inscrição Estadual do mesmo

Observação:

A UF do cliente deverá ser diferente da UF do emitente

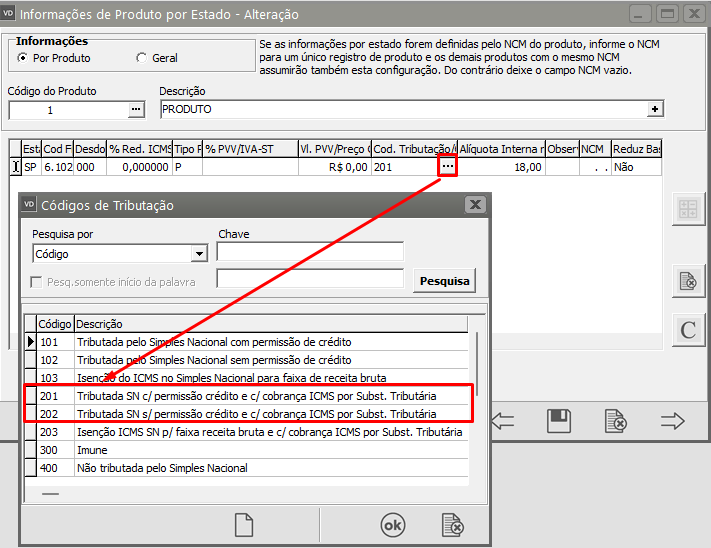

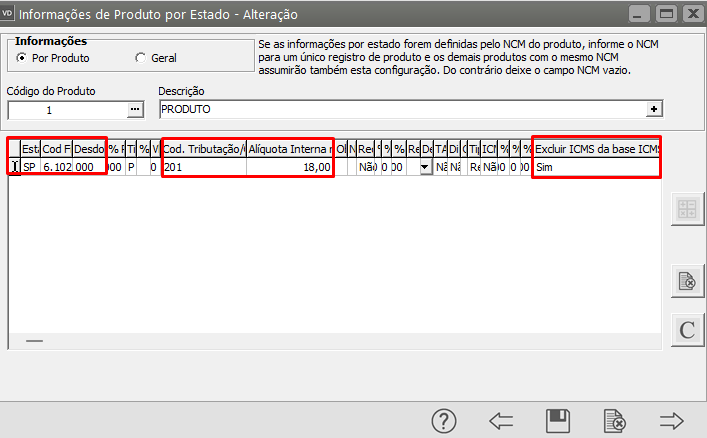

Para isso, informe o Estado, CFOP e desdobramento, código de tributação, alíquota interna e no campo Excluir ICMS da base ICMSST coloque sim.

Observação: O tratamento se aplica apenas para Códigos de Tributação 201 e 202

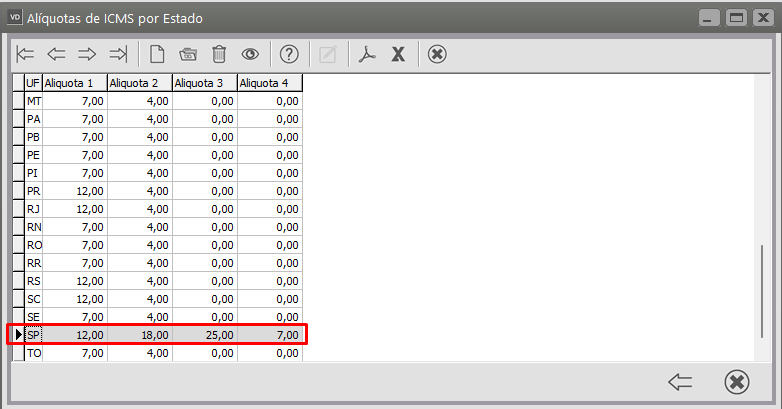

Tabela de alíquota Interestadual, no meu exemplo o cliente é de São Paulo, alíquota de 12%

Ao emitir a Nfe de acordo com as informações cadastradas em Informações por Estado, o sistema irá realizar o cálculo corretamente

No meu exemplo:

=((Vl total produtos + frete)-((Vl total produtos + frete)* Alíquota interestadual em %))/0,82 (decimal referente a alíquota interna]

EXEMPLO:

total dos produtos 1.000,00 / Alíquota Interestadual 12%

Calculo BC ICMS ST = 1000 – 120 (120 seria 1000*12%) / 0,82 (é 0,82 pq a alíquota interna é 18)

880 / 0,82 = 1073,17