Emissão de Nota Fiscal com Redução do valor do ICMS

Para que você consiga emitir notas fiscal com Redução do Valor do ICMS, a empresa EMITENTE E DESTINATÁRIO9 da nota fiscal deve pertencer ao Estado do Paraná.

Segundo a NT2010.010, a legislação do ICMS/PR prevê o diferimento parcial do pagamento do imposto no art. 96 do RICMS/PR, que transcrevemos a seguir:

“Art. 96. Fica, também, diferido o pagamento do imposto nas saídas internas entre contribuintes e nas operações de importação, por contribuinte, de mercadorias, na proporção de:

I – 33,33% do valor do imposto, na hipótese da alíquota ser 18%;

II – 58,62% do valor do imposto, nas saídas de mercadorias classificadas nas posições 2204, 2205, 2206 e 2208 da NCM, de que trata a alínea “c” do inciso V do art. 14

III – 52% do valor do imposto, nas saídas de mercadorias classificadas nas posições 3303, 3304, 3305 e 3307 da NCM, de que trata a alínea “f” do inciso III do artigo 14, exceto em relação àquelas de que tratam os itens 1, 3, e 7 da alínea “h” do inciso II do mesmo artigo;

IV – 61,11% do valor do imposto, nas saídas de uréia classificada no código NCM 3102.10.10.

(…) § 2º Para os fins do disposto neste artigo, no documento fiscal emitido para acobertar as operações deverá ser indicada a base de cálculo do imposto, no campo específico; a informação de que o imposto foi parcialmente diferido e o seu valor, seguido do correspondente dispositivo do Regulamento do ICMS, no campo “Informações Complementares”; e o resultado obtido após a exclusão do valor do imposto diferido, no campo “Valor do ICMS”.”

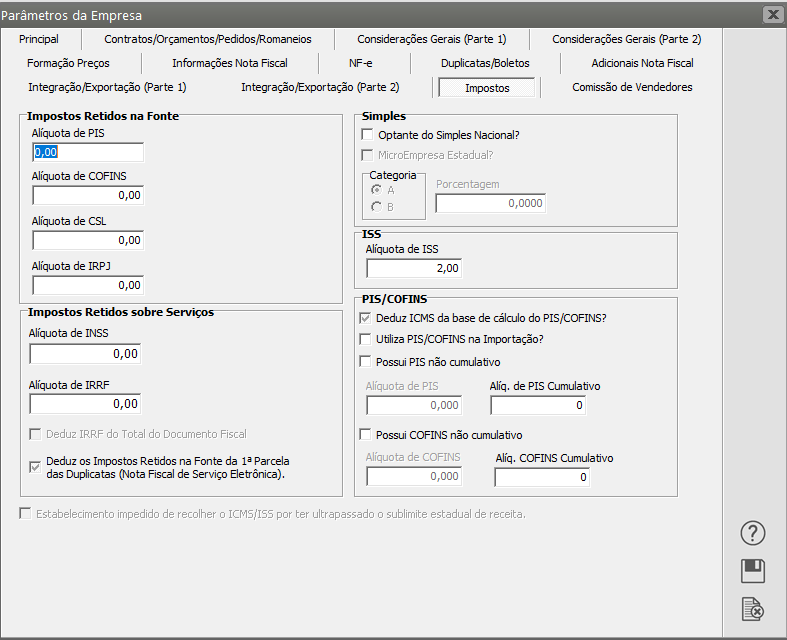

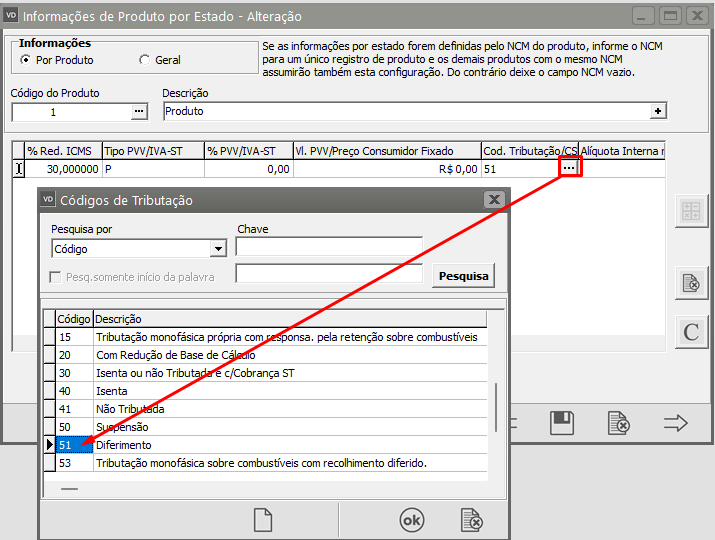

Para que o Sistema calcule corretamente a Redução no VALOR DO ICMS você deverá acessar os Parâmetros Adicionais da Empresa, aba Impostos e verificar se a Empresa está corretamente parametrizada.

A empresa que irei utilizar como Exemplo não está definida que é optante pelo Simples Nacional.

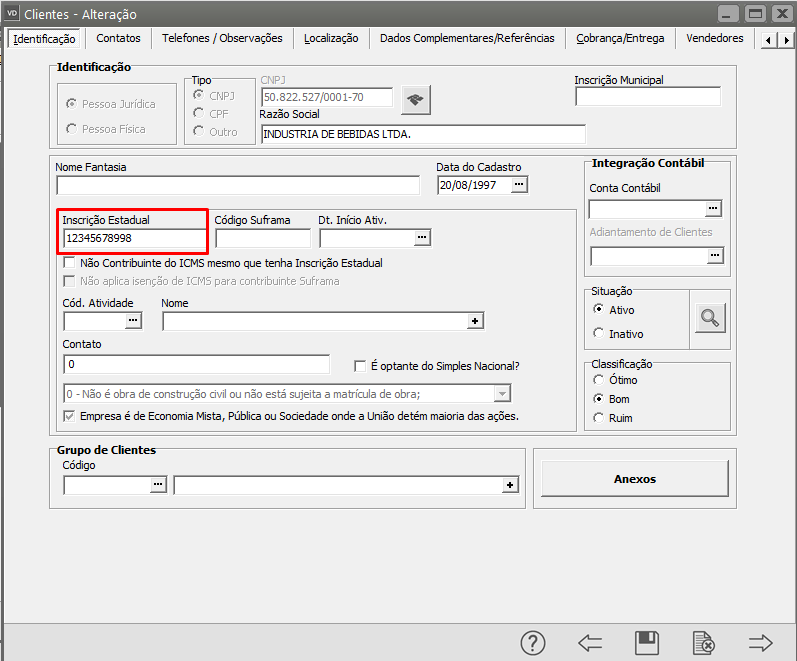

O cadastro do cliente para o qual você irá emitir a nota fiscal deverá ter endereço no Estado do Paraná e ter o número da Inscrição Estadual informado

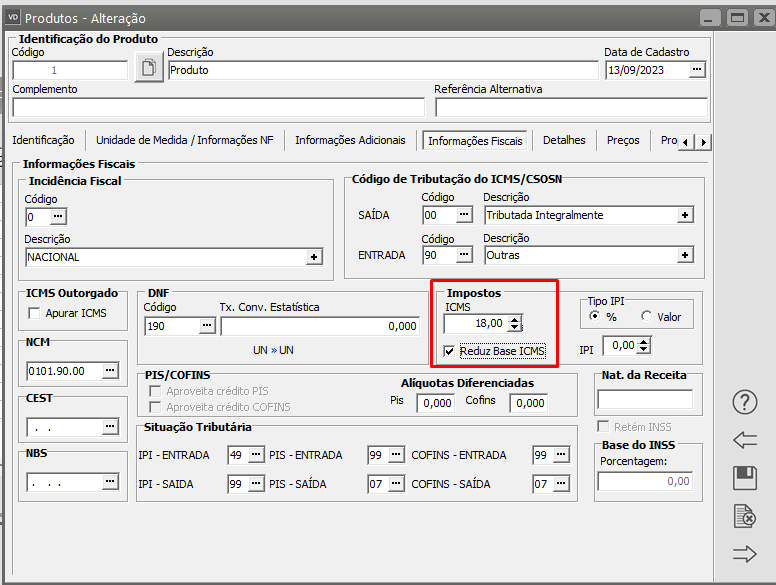

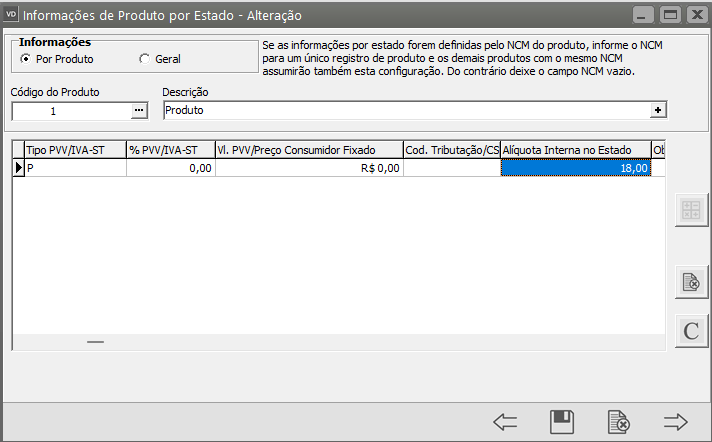

No cadastro do produto você deve informar a alíquota do ICMS e definir as informações gerais do produto para qualquer venda a ser realizada, se as informações definidas no cadastro do produto forem diferentes das informações por Estado, no momento da emissão da nota serão consideradas as informações por estado, caso para o estado ou CFOP específico não haja informação o sistema irá considerar as informações do cadastro do produto.

Dados Obrigatórios:

- Produto

Observação:

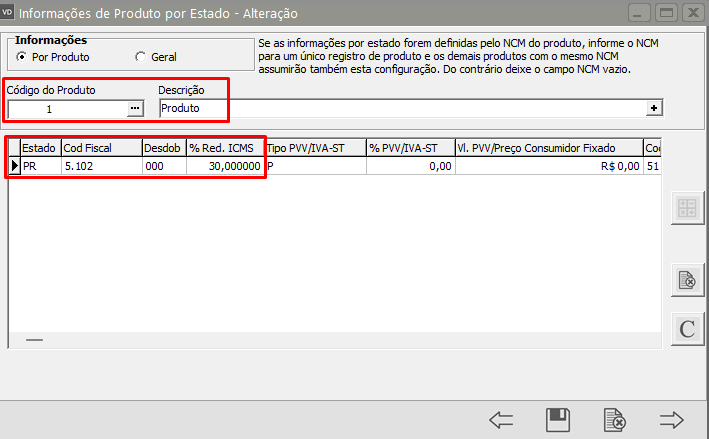

1) Se a redução no valor do ICMS for para todos os seus produtos, ao invés de definir Informações por Produto, defina Geral e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado

2) Se a redução no valor do ICMS ICMS for para todos os produtos que possuam um mesmo NCM, informe esse NCM no campo NCM e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado e para os produtos que tenham em seu cadastro o NCM informado.

No campo Alíquota Interna no Estado você deverá informar a alíquota praticada para a venda do produto, no Estado informado

Ao cadastrar uma nota fiscal para o produto selecionado, para um clientes do Estado do Paraná, com CFOP cadastrados o sistema irá conservar o valor da Base de Cálculo do ICMS e reduzirá o valor do ICMS no percentual cadastrado em Informações por Estado

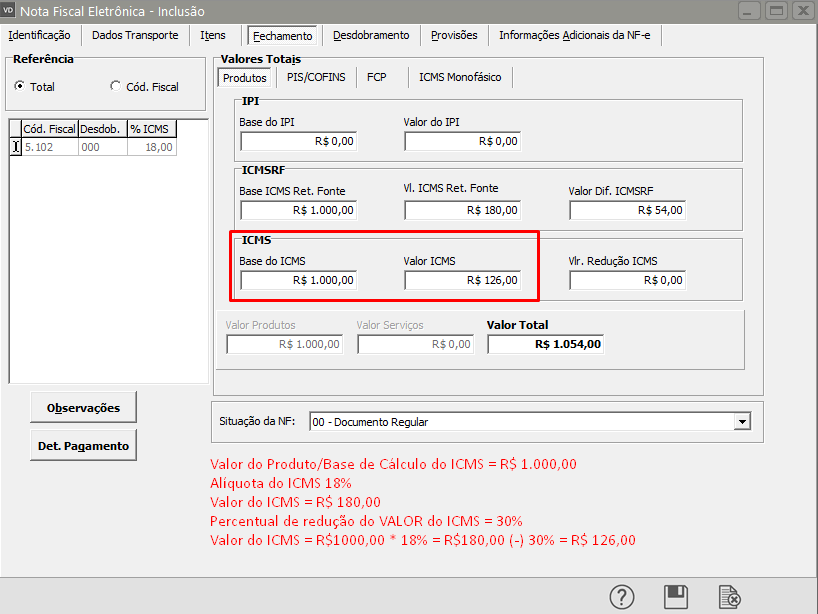

3. Exemplo do Calculo do ICMS:

Preço total de aquisição (Produtos + Despesas Acessórias): R$ 1.000,00

Alíquota do ICMS: 18%

Valor do ICMS da operação: (18% de R$ 1.000,00) R$ 180,00

Percentual do ICMS diferido (hipótese do inciso I, do Art. 96 do RICMS/PR): 30,00%

Valor do ICMS diferido: ( 30,00% de R$ 180,00) R$ 54,00

Valor do ICMS devido: (R$ 180,00 – R$ 54,00) R$ 126,00

Obs. Caso seja necessário inserir o valor do IPI na base de calculo, entrar em Manutenção>Plano Fiscal>Manutenção, colocar o CFOP da operação e editar, na aba “Incidências” marcar a opção “ICMS sobre IPI”.