Calculando substituição tributária na emissão da Nota Fiscal

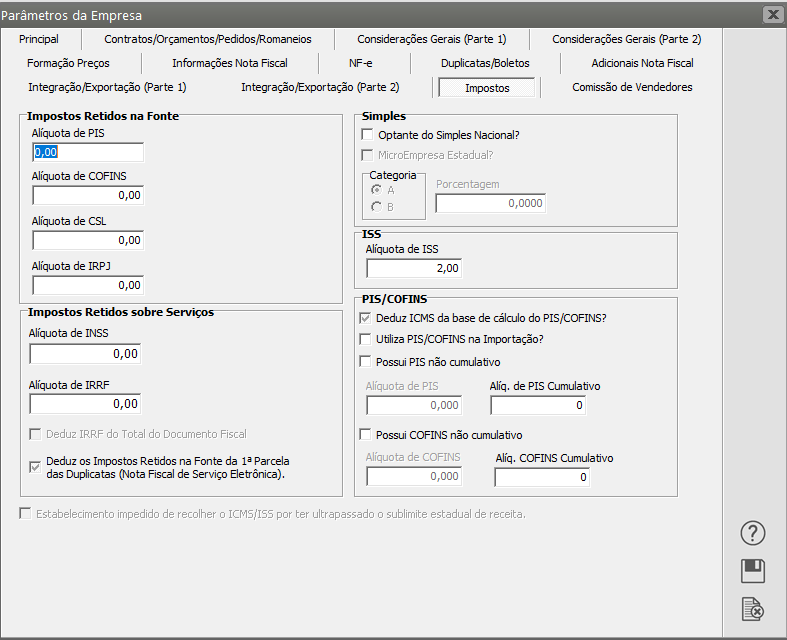

Para que o Sistema calcule corretamente a valor da substituição tributária na emissão da nota fiscal, você deverá acessar os Parâmetros Adicionais da Empresa, aba Impostos e verificar se a Empresa está corretamente parametrizada.

A empresa que irei utilizar como Exemplo não está definida que é optante pelo Simples Nacional.

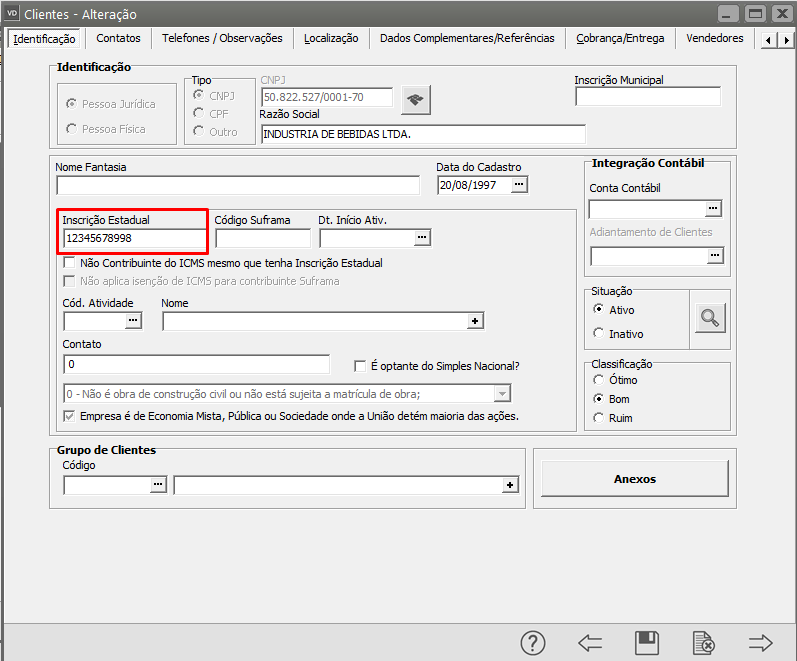

O cadastro do cliente para o qual você irá emitir a nota fiscal deverá ter o número da Inscrição Estadual informado

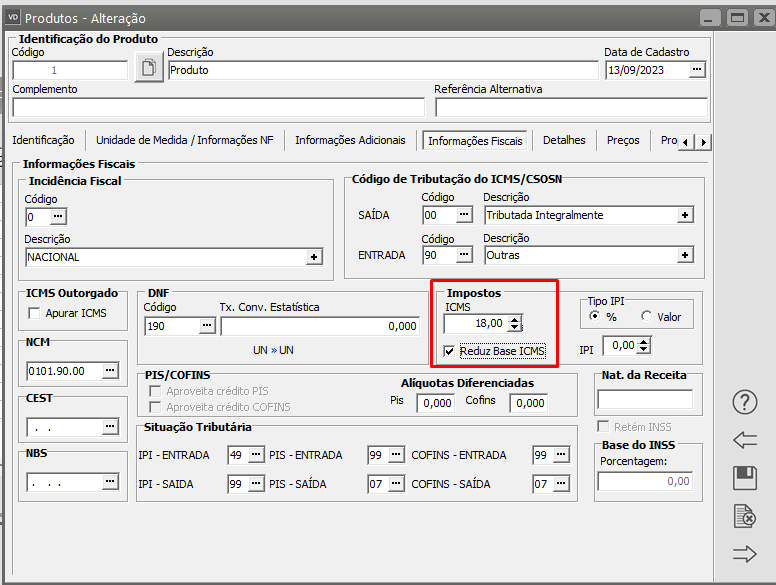

No cadastro do produto você deve informar a alíquota do ICMS e definir as informações gerais do produto para qualquer venda a ser realizada, se as informações definidas no cadastro do produto forem diferentes das informações por Estado, no momento da emissão da nota serão consideradas as informações por estado, caso para o estado ou CFOP específico não haja informação o sistema irá considerar as informações do cadastro do produto.

Dados Obrigatórios:

- Produto

Observação:

1) Se a redução no valor do ICMS for para todos os seus produtos, ao invés de definir Informações por Produto, defina Geral e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado

2) Se a redução no valor do ICMS ICMS for para todos os produtos que possuam um mesmo NCM, informe esse NCM no campo NCM e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado e para os produtos que tenham em seu cadastro o NCM informado.

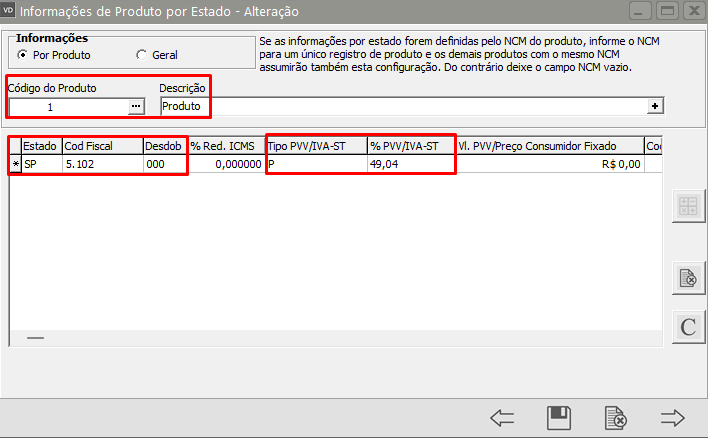

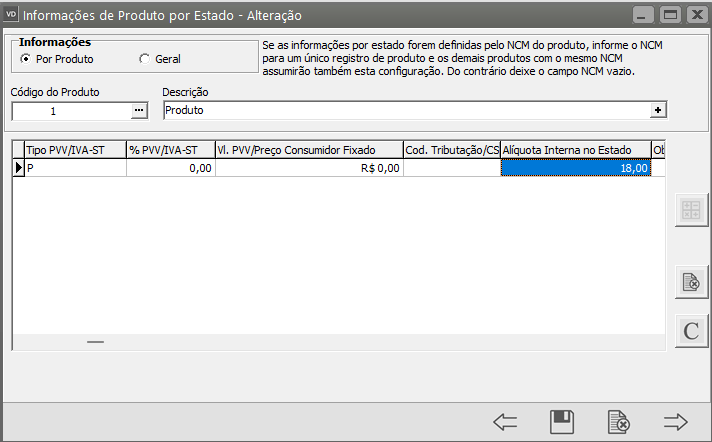

No campo Alíquota Interna no Estado você deverá informar a alíquota praticada para a venda do produto, no Estado informado

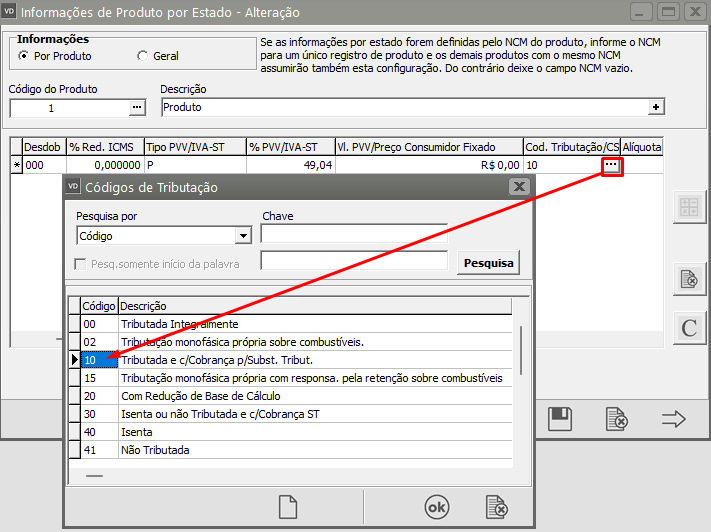

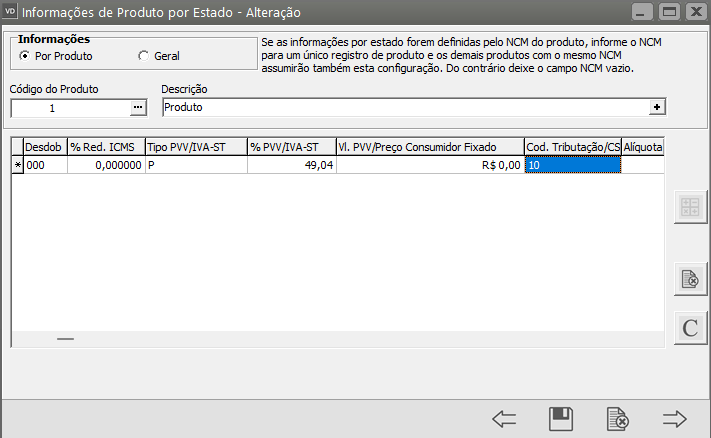

Para o Calculo da Substituição tributária , deverá existir o cadastrado em Manutenção> Produtos> Informações por Estado.

Informar se o cadastro é de um produto individual, geral ou por NCM (será atribuído esse cálculo para todos os produtos que tiverem esse mesmo NCM no cadastro).

Dados Obrigatórios:

- Estado (UF) da Operação em questão;

- Código Fiscal da Operação (CFOP) e desdobramento a ser utilizado na emissão da NF-e ;

- Porcentagem da Margem de Valor Agregado (MVA) ou Índice de Valor Adicional Setorial (IVA);

- Cód de Tributação de ICMS (10 ou 70 / 201 ou 202) e

- Alíquota Interna do estado do destinatário da NF-e.

Obs. Também é obrigatório que no cadastro do destinatário da NF-e tenha a inscrição estadual do cliente/fornecedor.

2. Ao cadastrar a Nota Fiscal Eletrônica o valor calculado aparecerá na aba de “Fechamento”.

- Para empresas do regime Lucro Real ou Presumido (CST 10 ou 70) deverá estar destacado o valor do ICMS da Operação para que o calculo correto do ICMS ST.

- Para empresas do Regime Simples Nacional (CST 201 e 202) a porcentagem do ICMS deverá ser informada no cadastro do produto (Manutenção > Produtos) na aba de “Informações Fiscais”.

Na nota fiscal eletrônica aparece apenas o valor do ICMS ST:

3. Exemplo do Calculo do ICMS ST:

Preço total de aquisição (Produtos+IPI+Despesas Acessórias): R$ 1000,00

IVA-Ajustado (49,04%): R$ 490,04

Base de Cálculo da ST: R$ 1490,04

Alíquota (18%) x BC: 1490,04 x 18% = R$ 268,27

ICMS remetente: 1000,00 x 12% = R$120,00

Valor da Diferença de ICMS Retido na Fonte: R$ 268,27 – R$ 120,00= R$ 148,27