REINF Série R-4000

Eventos da Série R-4000.

Foram incluídos no sistema, novos campos para atender aos Eventos da Série R-4000 do EFD – REINF.

Os eventos da série R-4000 deverá ser utilizado pelo contribuinte para prestar informações relativas as retenções na fonte de impostos sobre a renda e proventos renda, CSLL, PIS/Pasesp e COFINS, cujo principal objetivo é a alimentação da DCTFWeb e dos sistemas de malha fiscal da Receita Federal.

As informações prestadas nos eventos da Série R-4000 são independentes das informações prestadas nos eventos da série R-2000, portanto as informações relativas á contratação dos serviços e as respectivas retenções de contribuições previdenciárias devem ser prestadas através dos eventos R-2000 no período de apuração a que se referir, já as informações de pagamentos/créditos e respectivas retenções de imposto sobre a renda e proventos, CSLL, PIS, COFINS ou agregados, deverão ser enviadas através dos eventos R-4000 no período correspondente ao pagamento ou crédito.

Mesmo que um pagamento ou crédito tenha a retenção dispensada, ou seja, inferior a R$ 10,00 a informação deve ser prestada na EFD – REINF no mesmo mês da ocorrência do fato gerador. Caso a retenção esteja dispensada por ser inferior a R$ 10,00, o campo de rendimento tributável ou da base tributável deve ser informado deixando o respectivo campo referente ao valor da retenção sem preenchimento.

R-4010 – Pagamentos/Créditos a beneficiário pessoa física.

Nesse evento serão enviadas as informações referentes a pagamentos, créditos, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa física, mesmo quando não houver retenção de imposto de renda, nos casos previstos na legislação.

R-4020 – Pagamentos/Créditos a beneficiários pessoa jurídica.

Nesse evento serão enviadas as informações referentes a pagamentos, créditos, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa jurídica, mesmo quando não houver retenção de imposto de renda, nos casos previstos na legislação.

A natureza jurídica do declarante só deve ser informada nesse evento caso esteja desatualizada nas bases do CNPJ na Receita Federal. Em geral, a natureza jurídica do declarante não é alterada e, portanto, este campo normalmente não deverá ser preenchido. No entanto, em alguns casos, pode ocorrer uma alteração na natureza jurídica, sendo essa a única situação em que essa informação deve ser inserida nesse evento e, apenas enquanto o cadastro não é atualizado na Receita Federal.

Para os eventos R-4010 e R-4020 a natureza do rendimento deve ser informada conforme tabela 01 anexa aos leiautes da EFD-REINF, essa informação, em conjunto com as demais que devem ser prestadas nesse evento, caso haja retenção de imposto de renda a ser recolhido, vai determinar o código da receita, a periodicidade para recolhimento e data de vencimento.

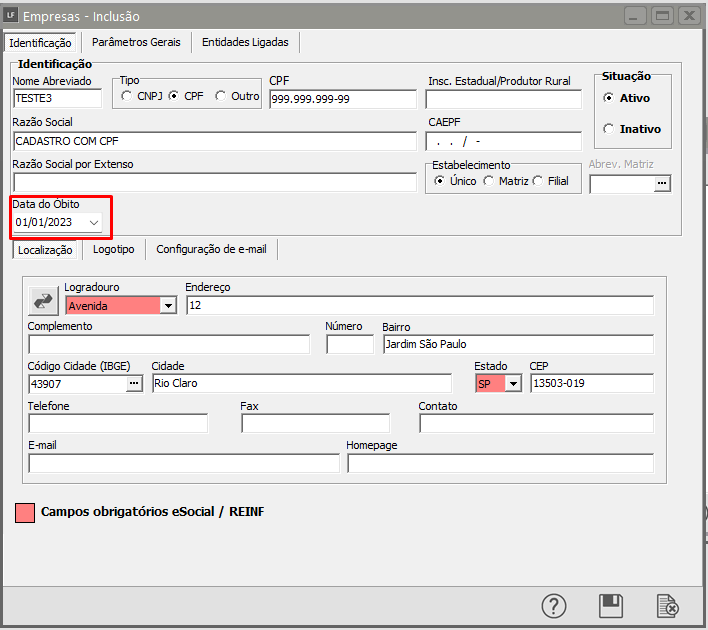

Registro R-1000

Manutenção > Empresas > Dados Cadastrais > Cadastra/Manutenção

Criado campo para informar a Data do Óbito – Só será habilitado para cadastros com CPF.

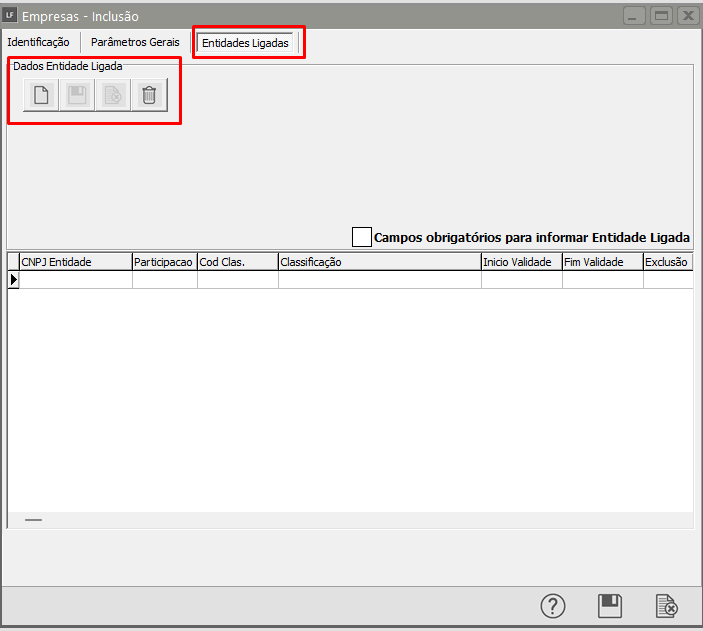

Registro R-1050

Tela de Cadastro das empresas.

Manutenção > Empresas > Dados Cadastrais > Cadastra/Manutenção

Inclusão da aba: Entidades Ligadas: Que deve ser preenchida pelo sujeito passivo que pagar ou creditar rendimentos provenientes de:

a) sociedade em conta de participação da qual seja o sócio ostensivo;

b) fundos ou clubes de investimentos por ele administrados.

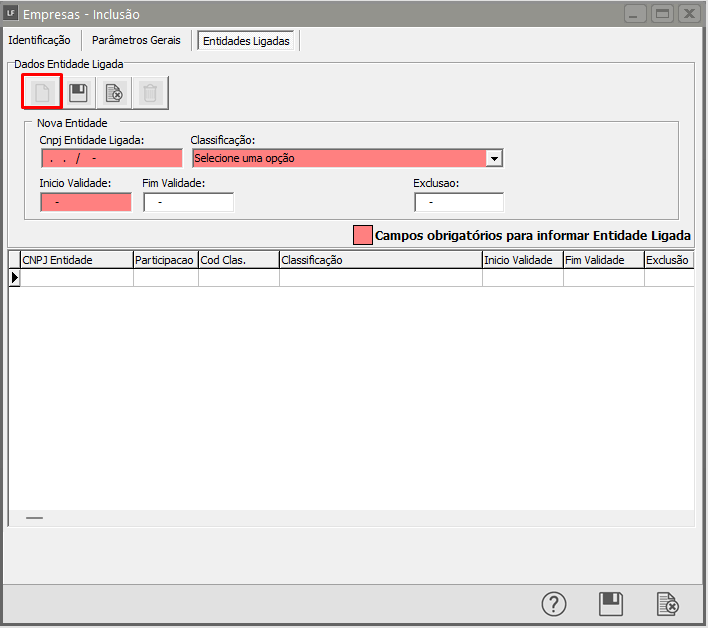

Ao clicar na função Novo uma nova tela para o cadastro será aberta.

* Os campos destacados em vermelho são de preenchimento obrigatório.

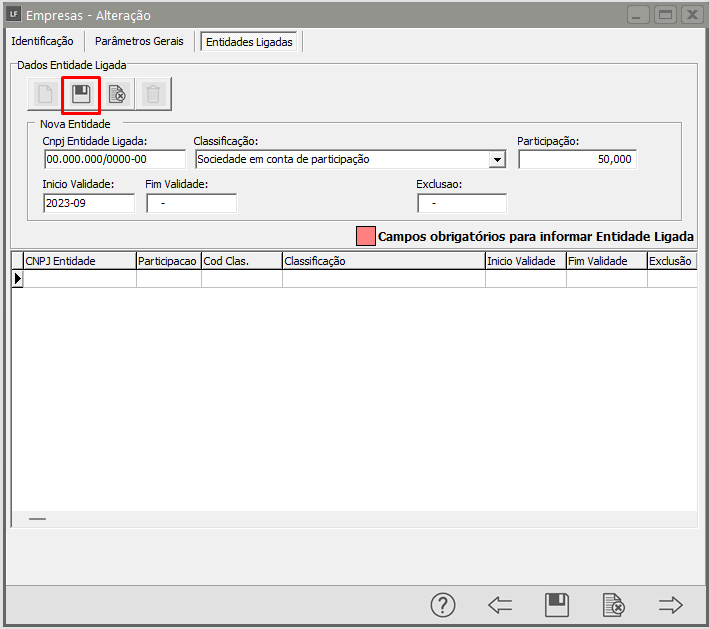

Após preencher as informações clicar no botão Salvar.

As informações serão salvas na coluna a baixo da tela de cadastro.

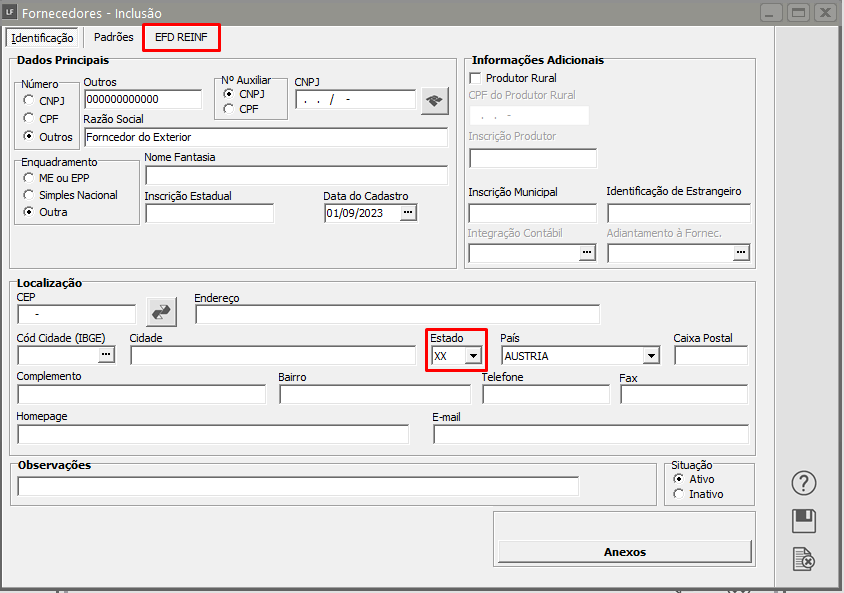

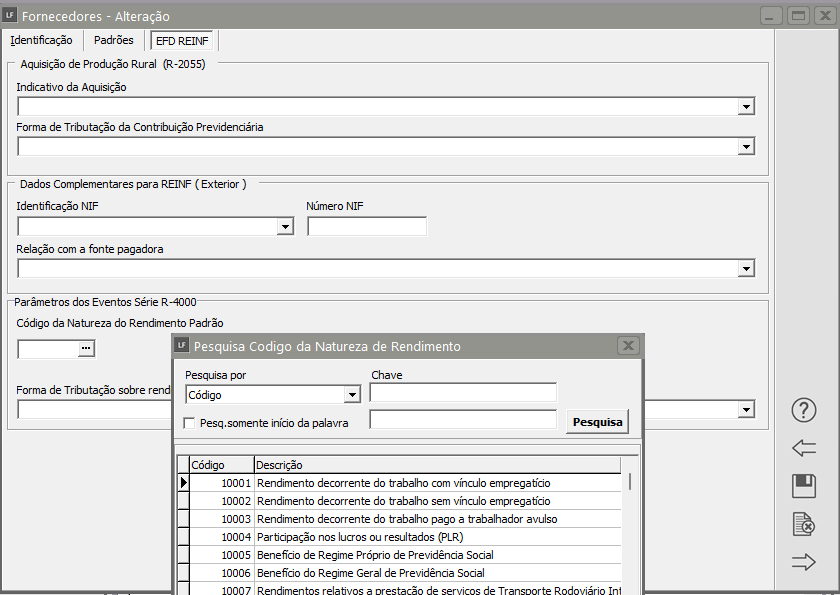

Manutenção > Fornecedores > Cadastra/Manutenção

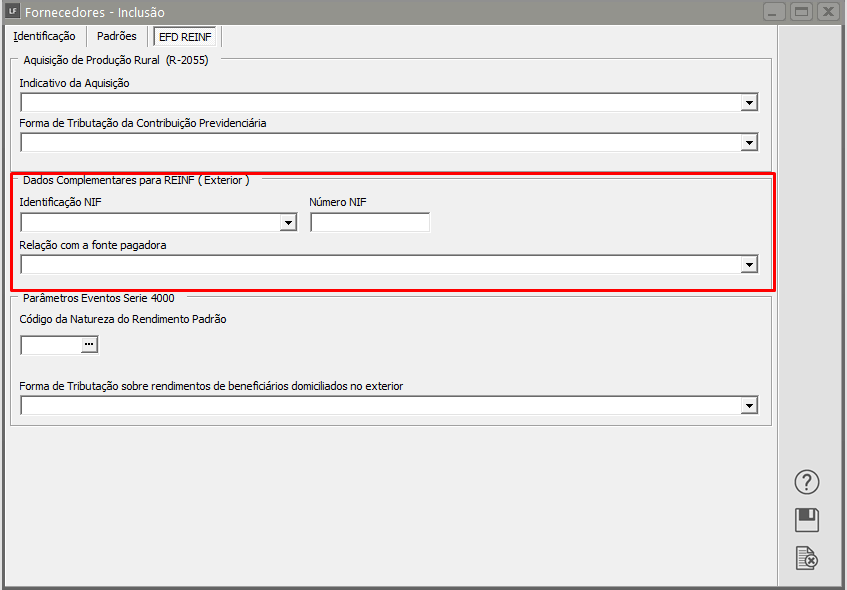

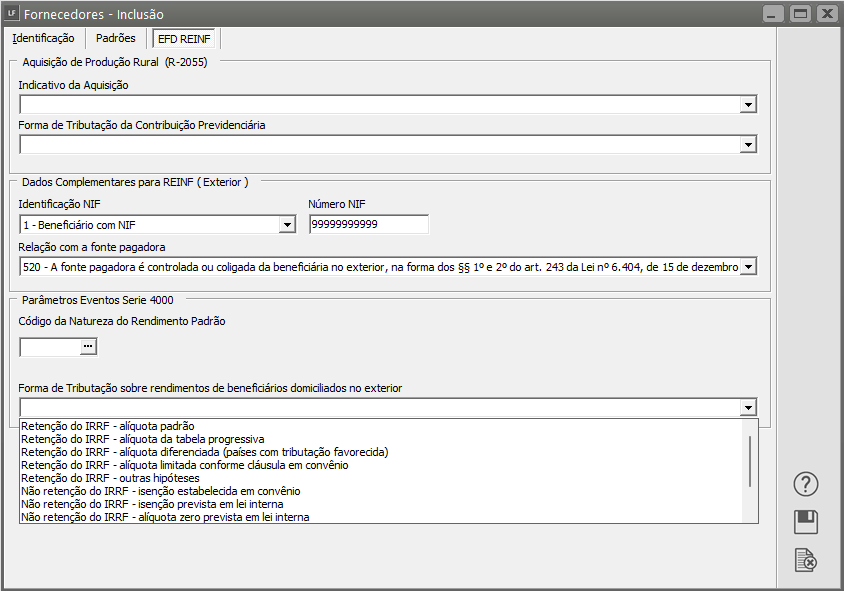

Incluído na aba EFD – REINF Combo Box para informar:

Código da Natureza de Rendimento;

Dados Complementares para REINF (Exterior)

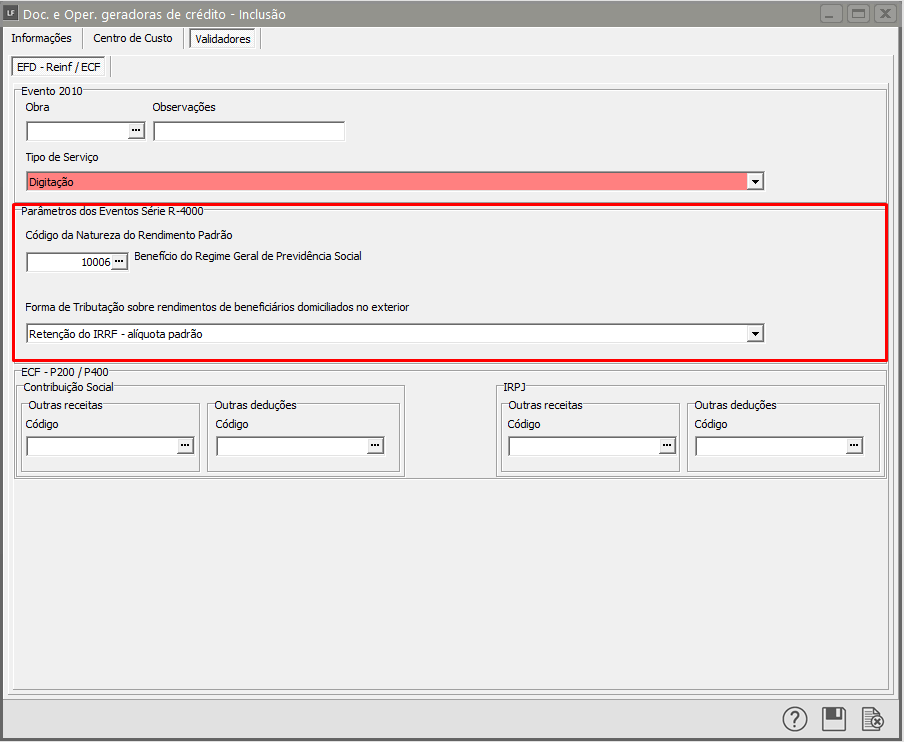

Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior.

- O campo Dados Complementares para REINF (Exterior) e Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior só deve ser preenchido quando beneficiário for do exterior.

Dados Complementares para REINF (Exterior)

Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior.

Realizar o Cadastro do Fornecedor > Quando o Estador for XX > Acessar a aba EFD REINF

Dados Complementares para REINF Exterior

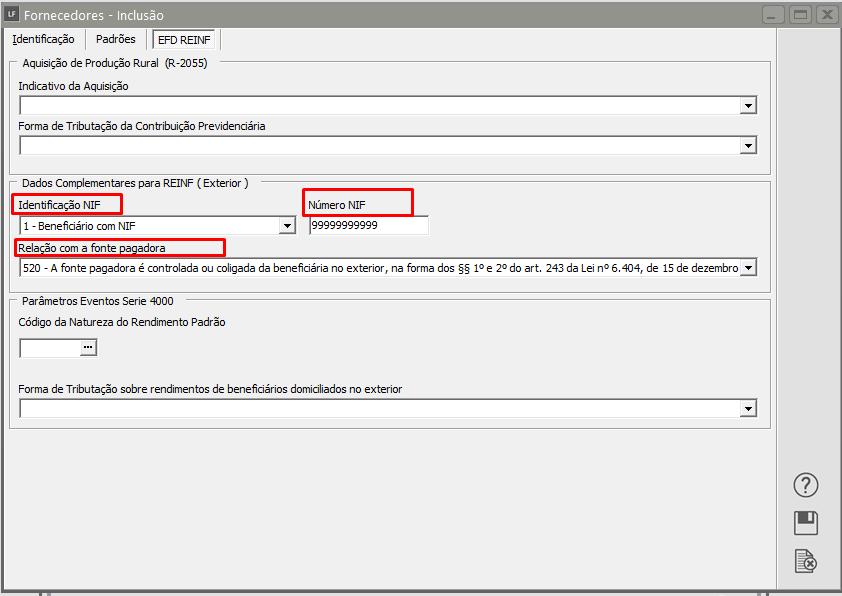

Preencher os campos em destaque:

Número NIF: é o número fornecido pelo órgão de administração tributária no exterior indicador de pessoa física ou jurídica, corresponde ao CPF ou CNPJ no Brasil.

* Não preencher o campo caso o país do beneficiário residente ou domiciliado no exterior não exige NIF.

Preencher os campos em destaque:

Número NIF: é o número fornecido pelo órgão de administração tributária no exterior indicador de pessoa física ou jurídica, corresponde ao CPF ou CNPJ no Brasil.

- Não preencher o campo caso o país do beneficiário residente ou domiciliado no exterior não exige NIF.

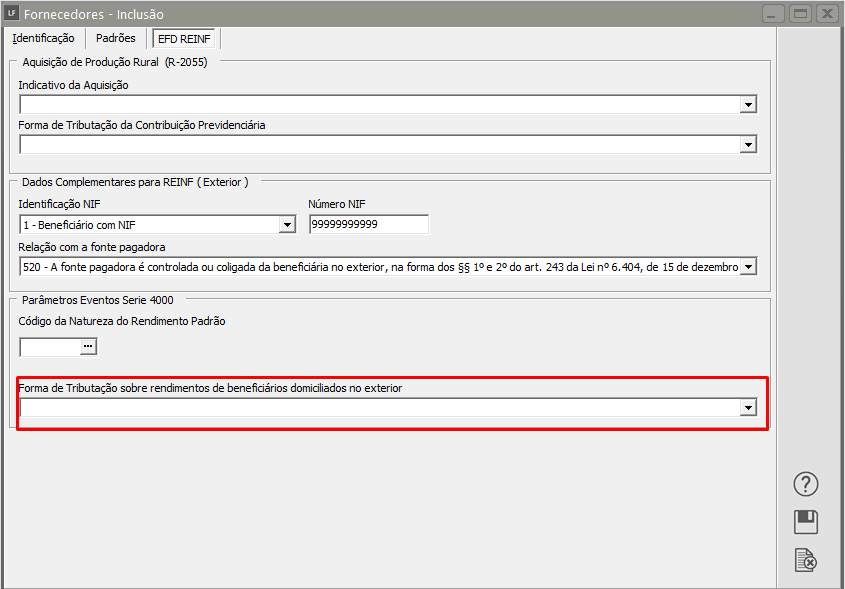

Campo Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior.

Havendo retenção de imposto de renda, deve ser informado um dos códigos entre 10 e 30, observando a definição da alíquota aplicada no cálculo do valor do imposto.

Não havendo retenção, deve-se informar uma das opções a partir do código 40.

Natureza do Rendimento:

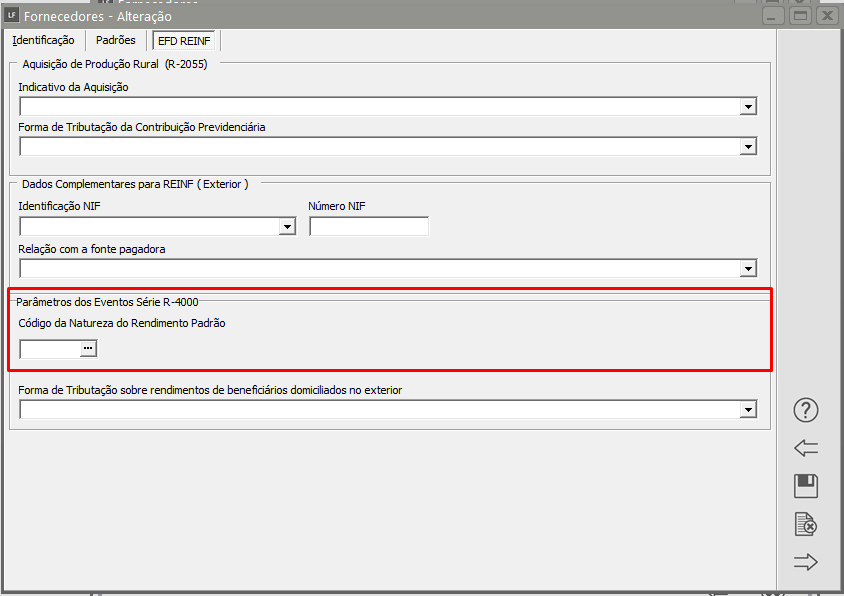

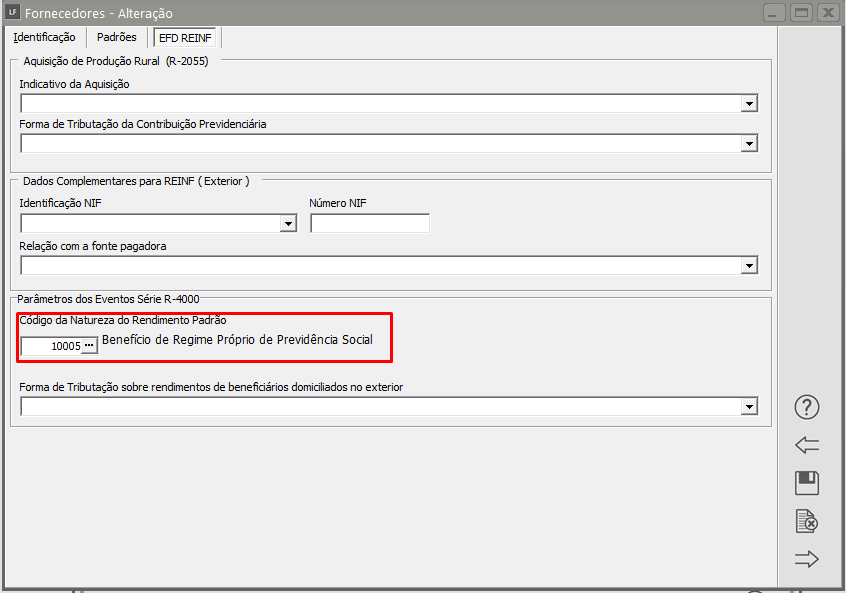

Após inserir as informações do Fornecedor clicar na aba: EFD REINF.

Sub – aba: Parâmetros dos Eventos Série R-4000.

O Campo Código da Natureza do Rendimento Padrão pode ser digitado o código ou realizado pesquisas na DLG.

Pesquisa pode ser realizada pelo Código ou Descrição:

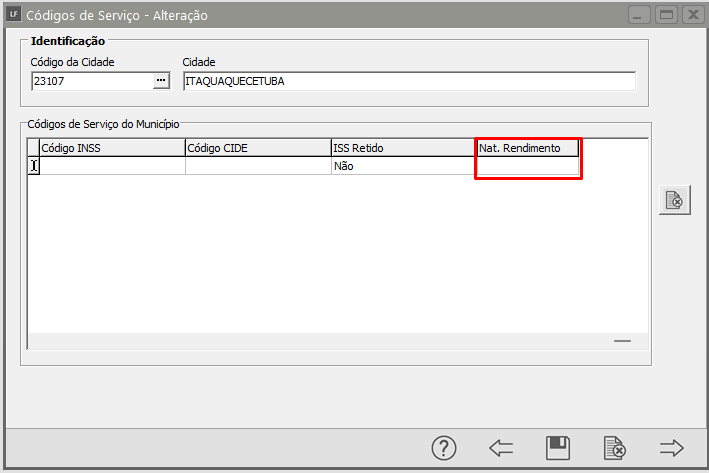

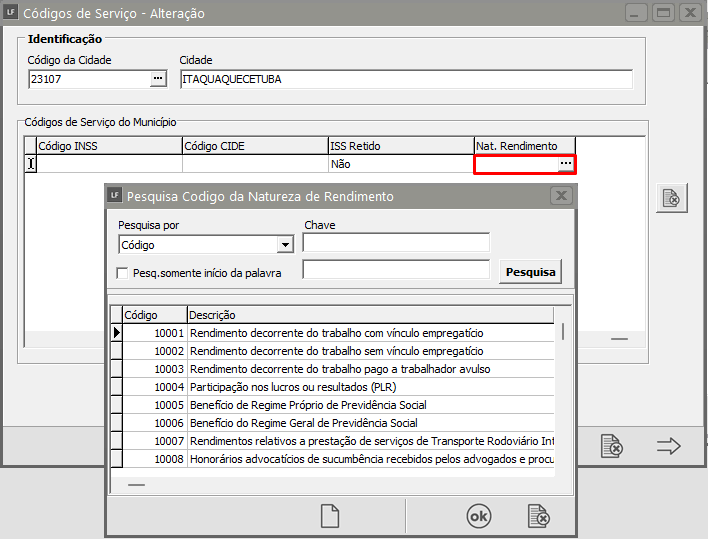

A Natureza do rendimento também poderá ser informada no cadastro do código do serviço.

Manutenção > Tabelas > Códigos de Serviços > Cadastra/Manutenção

O usuário pode clicar na DLG de pesquisa ou digitar o código da natureza no campo indicado.

A pesquisa pode ser realizada por código ou por Descrição.

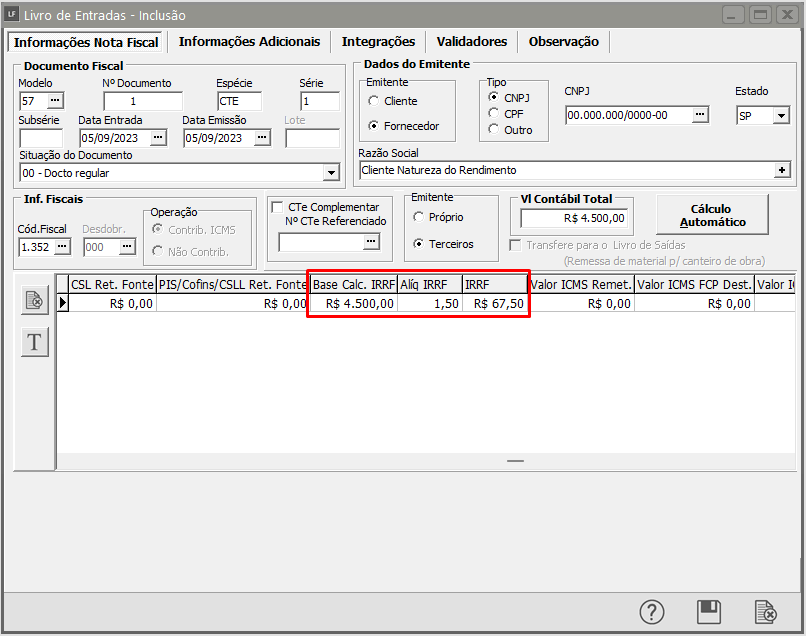

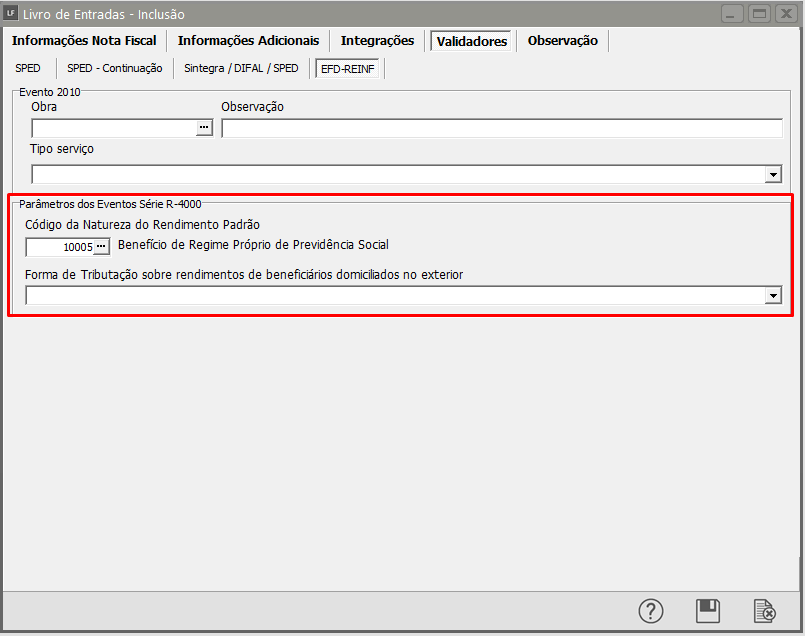

Movimentação > Escrituração dos Livros Fiscais > Escrituração do Livro de Entradas > Cadastra/Manutenção.

Habilitado Campos:

Base de Cálculo IRRF > Aliq. IRRF > Imposto IRRF

Aba Validadores > EFD – REINF

Criado Campos:

Parâmetros dos Eventos Série R-4000;

Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior;

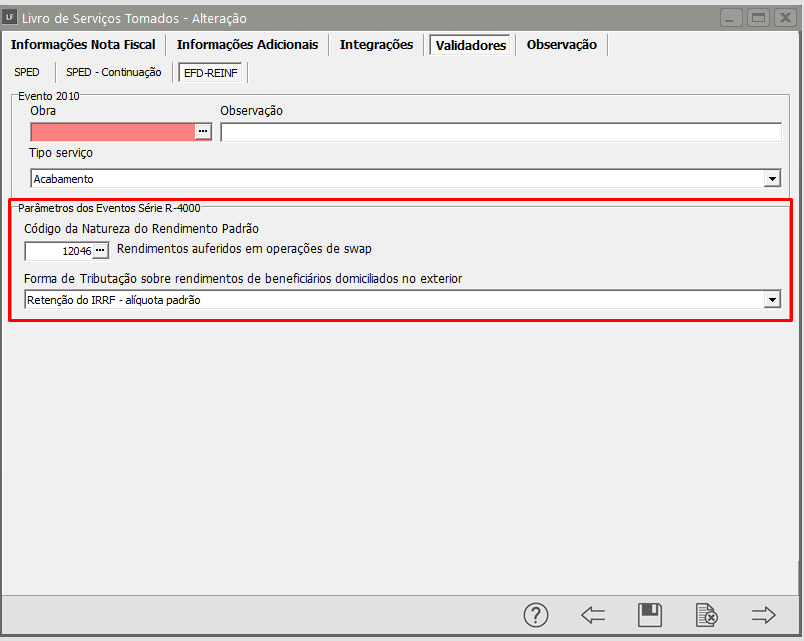

Movimentação > Escrituração dos Livros Fiscais > Escrituração do Livro de Serviços Tomados > Cadastra/Manutenção

Habilitado Campos:

Base de Cálculo IRRF > Aliq. IRRF > Imposto IRRF

Aba Validadores > EFD – REINF

Criado Campos:

Parâmetros dos Eventos Série R-4000;

Forma de Tributação Sobre Rendimentos de Beneficiários Domiciliados no Exterior;

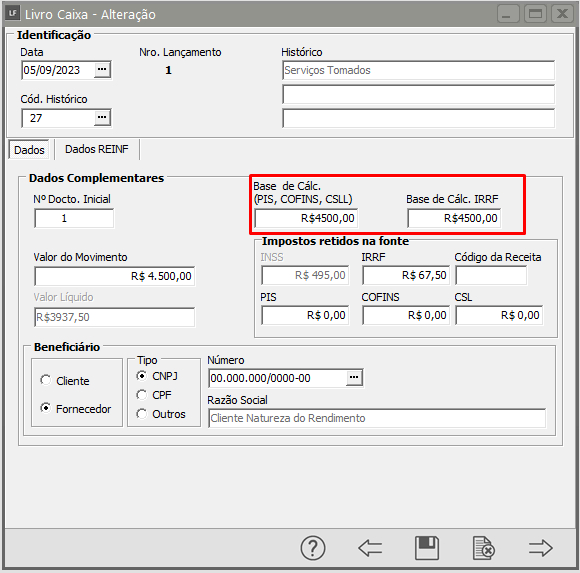

Movimentação > Escrituração dos Livros Fiscais > Escrituração do Livro Caixa > Cadastra/Manutenção.

Incluído os campos:

Base de Cálc. (PIS,COFINS,CSLL)

Base de Cálc. IRRF

Incluído aba > Dados REINF

O Campo Código da Natureza de Rendimento só deve ser preenchido para lançamentos que forem realizados diretamente no livro caixa.

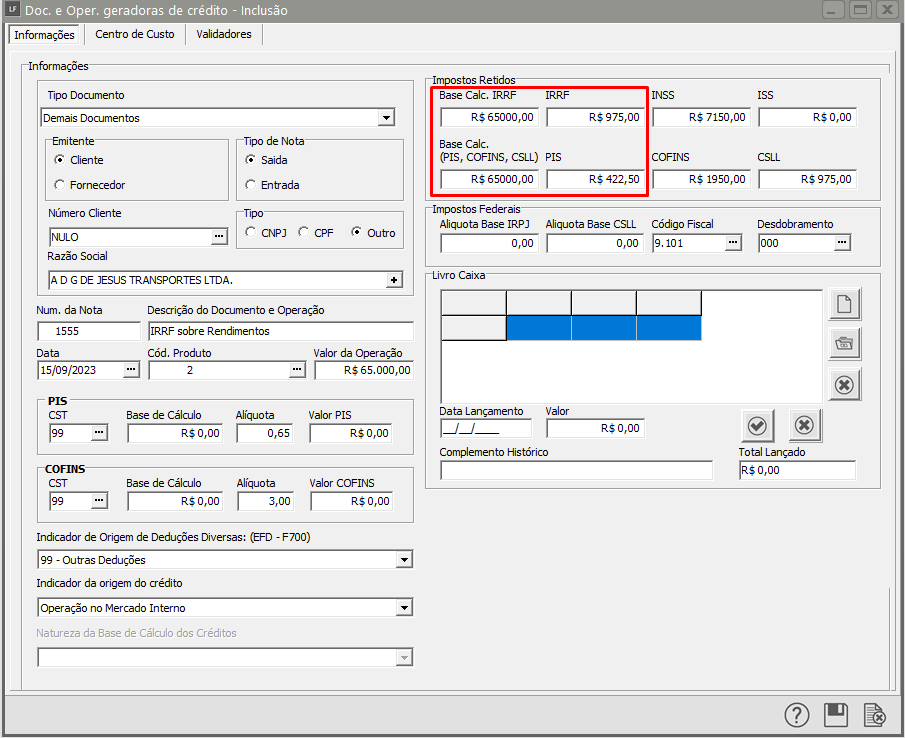

Movimentação > Escrituração dos Livros Fiscais > Demais Documentos e Operações> Cadastra/Manutenção.

No campo “Tipo de Documento” foi incluída a opção “Retenção Sobre Administração Cartão de Crédito” que deve ser utilizado quando o usuário sofrer retenções por uso de Cartão de Crédito, essa informação será gerada no Registro R-4020.

Conforme o Manual

Tomador x prestador dos serviços - R-4080

Este evento é para utilização exclusiva pela empresa prestadora dos serviços e, em nenhuma hipótese, deve ser utilizado pela empresa contratante. Por seu turno, a empresa contratante dos serviços deve enviar o evento R-4020, utilizando um dos códigos de natureza de rendimento, do grupo 20 da Tabela 01.

Incluído os campos:

Base de Cálc. (PIS,COFINS,CSLL)

Base de Cálc. IRRF

Ao Clicar na aba “Validadores” o usuário também poderá cadastrar as informações para os Eventos R-4000 do REINF.

PERGUNTAS E RESPOSTAS

Como ficam as informações de cartão de crédito (Comissões) que eram lançadas na DIRF?

Resposta: O Tomador vai entregar todo mês na EFD-REINF o evento R-4020 os valores das comissões de cartão, independente do valor, será enviado o valor do rendimento pago e a operadora irá enviar o R-4080 (auto retenção), para o tomador não irá gerar debito algum. O tomador deverá solicitar que a operadora envie mensalmente os valores pagos para que seja enviado para o EFD-REINF.

O que significa Agregado?

Resposta: É quando o código de receita reconhece o pagamento do PIS/COFINS/CSLL no mesmo código.

Não posso usar para todas as retenções a Data de emissão do Documento ao invés da data de pagamento?

Resposta: Algumas empresas recolhem PIS/COFINS/CSLL retidos considerando a data da emissão da nota e não a data do pagamento para a ocorrência do fato gerador, para facilitar o controle. Nesse caso, a Receita Federal não é prejudicada, visto que o pagamento dos tributos retidos é antecipado. A Receita Federal já se manifestou sobre isso, informando que não teria problema. Mas, é recomendável aplicar a regra correta, ou seja, o fato gerador da retenção de PIS/COFINS/CSLL é a data do pagamento da conta ou nota fiscal sujeita a retenção.

A auto retenção de propaganda também terá que informar na EFD-REINF?

Resposta: Sim, a empresa de propaganda irá declarar no evento R-4080 (auto retenção) e a empresa tomadora irá declarar no evento R-4020 e para o tomador não irá gerar debito algum.

Notas sem retenções deverão ser informadas no EFD-REINF?

Resposta: Não, notas sem retenções não serão informadas. Nos eventos R-4010 e R-4020 serão informados pagamentos sem retenções nos casos específicos em leis, como por exemplo, pagamento de Lucros e Dividendos que deverão ser informados porém não há retenções.

Notas sem retenções deverão ser informadas no EFD-REINF?

Resposta: Não, notas sem retenções não serão informadas. Nos eventos R-4010 e R-4020 serão informados pagamentos sem retenções nos casos específicos em leis, como por exemplo, pagamento de Lucros e Dividendos que deverão ser informados porém não há retenções.

MEI deve enviar o EFD-REINF evento R-4020 quando for tomador de serviços de empresas administradoras de cartões?

Resposta: Não! Os novos registros do EFD-REINF não alteram a legislação tributária, tudo o que antes era informado pela DIRF/DCTF, deverá ser informado pela EFD-REINF/DCTFWeb. O MEI está dispensado pela legislação de declarar essas informações, se tiver casos de IRRF somente ligados ao cartão. Nessas condições, ele também, está dispensado de enviar o evento R-4020.

E no caso de pequenos valores?

Resposta: Não há limite de valores para que uma determinada informação de pagamento ou crédito seja obrigatória na EFD-REINF. Assim, mesmo que um pagamento ou crédito tenha a retenção dispensada por ser inferior a R$ 10,00 ou ainda, se houver retenção em valor inferior a R$ 10,00 a informação deve ser prestada na EFD-REINF no mesmo mês da ocorrência do fato gerador. Caso a retenção esteja dispensada por ser inferior a R$ 10,00, o campo de rendimento tributável ou da base tributável deve ser informado deixando o respectivo campo referente ao valor da retenção sem preenchimento. Por outro lado, deve-se observar que, havendo retenção em valor inferior a R$ 10,00, há regras específicas para o recolhimento que não se confunde com a regra da escrituração fiscal definida no parágrafo anterior. Assim, não é possível emitir DARF com valor inferior ao mínimo estabelecido pela legislação vigente, atualmente definido em R$10,00. Note-se que o controle é feito na DCTFWeb e não na EFD-REINF.

Sobre os prazos de recolhimento de tributos x escrituração fiscal mensal

Resposta: A periodicidade de envio dos eventos da série R-4000 é sempre mensal e relativa a um mês cheio, mesmo nos casos em que haja informações de rendimentos cujos tributos tenham vencimento com periodicidades diferentes (diário, decendial ou quinzenal). Para esses casos, como o vencimento do tributo é anterior à escrituração na EFD-REINF, será possível emitir os documentos de arrecadação de forma independente, utilizando o sistema SicalcWeb. Nesses casos, antes de o contribuinte efetuar a confissão da dívida na DCTFWeb, poderá importar os DARF já pagos, de forma a abater os débitos declarados, evitando pagamentos em duplicidade. Outra opção é retirar o Código de Receita na edição do DARF, antes de emiti-lo na aplicação DCTFWeb.

Como fica a retenção de IR e de PIS/COFINS/CSLL nos casos em que o pagamento é efetuado em parcelas?

Resposta: Neste caso deve-se considerar as retenções de forma separada, aplicando a regra de cada uma delas. Por exemplo, para uma nota fiscal de serviço tomado no valor total de R$ 10.000,00, cujo pagamento será realizado em duas parcelas de R$ 5.000,00, temos que considerar: • Para o fato gerador do IRRF, a data de emissão e o valor total da nota fiscal de R$ 10.000,00; • Para o fato gerador da retenção de PIS/COFIN/CSLL, a data de pagamento e o valor de cada parcela.

Uma mesma nota poderá estar em meses diferentes?

Resposta: Sim! Isso porque deve ser considerado a data do fato gerador

• INSS: Data da nota

• PIS, COFINS, CSLL: Pagamento

• IR: Crédito ou pagamento, o que ocorrer primeiro.

LEMBRANDO!!

A legislação tributária não foi e nem será alterada pela EFD-REINF. Assim, a legislação continua a mesma quando do funcionamento da EFD-REINF. Tudo o que você informava na DIRF e na DCTF, informará na EFD-REINF e DCTFWeb, conforme a legislação tributária. E tudo o que você não informava pela DIRF e DCTF, continuará a não informar através da EFD- REINF e DCTFWeb, conforme a legislação tributária. Então, no caso de dúvidas se pergunte: • Como eu informo hoje?

• Sou obrigado a informar esta informação na DIRF/DCTF?

• Se sim, devo declarar na EFD-REINF/DCTFWeb, se não, não é necessário informar.