EFD PIS/COFINS – Regras para validação

1- Serviços Tomados

Para notas fiscais de serviços tomados deverá escriturar da seguinte forma:

deverão ser escrituradas as notas de serviços tomados pela empresa.

Escrituração através do CFOP 1.949

Para esse lançamento deverá ser feita a escrituração do item da nota informando a CST 98 (é essa a situação que o SPED espera receber)

deverão ser escrituradas as notas de entradas de mercadorias na empresa

Escrituração através do CFOP 1.933

Para esse lançamento não deverá ser escriturado o item da nota fiscal

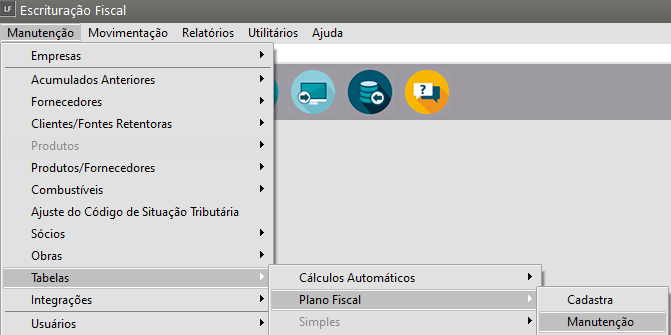

No livro de entradas deve-se escriturar com o CFOP 1.933, sem crédito de PIS/COFINS. Para a configuração deste CFOP acesse o menu Manutenção>Tabelas>Plano Fiscal>Manutenção

OBS: NO CASO DE ALGUMA NOTA TER DIREITO AO CRÉDITO DE PIS/COFINS O MESMO DEVERÁ SER ESCRITURADO MANUALMENTE NO PROGRAMA DO SPED NO REGISTRO F100 conforme mostra tela abaixo:

Os CFOP's 1.933 e 1.949 o SPED considera como não tendo direito a crédito, por isso a CST será 98. Caso não concorde com a situação sugiro que faça uma consulta legislativa com sua consultoria.

2- BONIFICAÇÃO:

Caso tenha notas de fiscais de saída de bonificação o CFOP estará informado que não integra vendas, porém existirá base de cálculo para PIS/COFINS, neste caso a legislação não prevê tributação para essa situação. A solução seria fazer o ajuste diretamente no programa validador do SPED.

3- Notas fiscais de importação 3.101/ 3.102/ 3.949

No caso das notas de importação na escrituração dos itens das notas deverá inserir uma nova linha no lançamento onde o valor total a ser considerado o valor correspondente a isentas de PIS/COFINS como mostra a tela abaixo:

4- Notas fiscais de uso consumo com crédito de PIS/COFINS

Deverá ser feito o ajuste diretamente no programa validador do SPED no registro F100. Essa situação deverá ser seguida para toda operação que a sua empresa tem direito ao crédito mas que o PVA não aceite tal situação.

5- Notas fiscais de energia elétrica,

Não deve seguir a regra do ICMS, deverá rever a regra do PIS/COFINS.

6- Registros referente ao ativo imobilizado

Lançamento deverá ser feito no PVA nos registros F120 (DEPRECIAÇÃO) F130 (AQUISIÇÃO).

7- Para alíquotas “zero” e alíquotas reduzidas

O sistema permite atualmente informar a alíquota “zero” e a base de cálculo porém ao gerar o arquivo o sistema vai considerar as alíquotas informadas nas tabelas de PIS/COFINS nesse caso para essas notas deverá ser feita a manutenção diretamente no lançamento da nota no programa validador para que sua apuração fique se acordo com a DACON.