Configurando o Sistema

Nessa parte você definirá o funcionamento do sistema com relação a diversos aspectos. Essas informações serão válidas para todas as suas empresas. Para isso, entre no menu Utilitários/Configurações do Sistema.

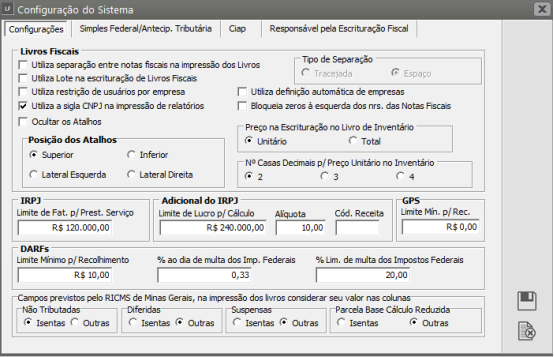

Aba Configurações

Se você deseja que, na impressão dos Livros Fiscais, haja separação entre as Notas Fiscais o sistema disponibiliza também o campo Tipo de Separação, para que você escolha entre tracejada ou espaçamento.

Se for utilizar lote na escrituração dos Livros fiscais. Quando entrar para fazer as Escriturações dos Livros de Entradas, Saídas ou Prestação de Serviços o campo referente ao Lote estará disponível e você deverá informar o lote ao qual pertence o lançamento que estará fazendo.

Se utilizar restrição de usuários por empresa. Isso significa que você poderá determinar a cada usuário a empresa a qual terá acesso (ver item Controlando os Usuários do Sistema).

Se utiliza definição automática de empresas. Ao iniciar o sistema, ele sempre estará definido na última empresa que o usuário acessou. Por exemplo:

|

Usuário |

Empresa Definida |

|

José |

MODEL 1 |

|

Maria |

MODEL 2 |

Quando Maria entrar no sistema, a empresa MODEL 2 será definida automaticamente. Quando José entrar, será a MODEL 1. Caso essa opção não esteja assinalada, ao entrar no sistema eles deverão definir a empresa a ser utilizada, manualmente.

Se na impressão dos Livros Fiscais, deverá ser impresso a sigla CNPJ. Do contrário será impresso a sigla CGC.

Se bloqueia zeros a esquerda das notas fiscais na escrituração dos livros fiscais, o sistema sempre alinhará o número das notas fiscais a esquerda com espaços em branco desprezando os zeros.

Se, na escrituração do Livro de Inventário, deseja informar o Valor Unitário ou Total. Você optará por informar "um" e o sistema, automaticamente, calculará o outro.

Defina, ainda, o nº de casas decimais que serão utilizadas para os Preços no Registro de Inventário.

PRESTE MUITA ATENÇÃO PARA FORNECER AS PRÓXIMAS INFORMAÇÕES POIS SÃO FUNDAMENTAIS PARA O CÁLCULO DO IRPJ, DO ADICIONAL DO IRPJ E PARA A IMPRESSÃO DOS DARFs:

Informe o limite de Faturamento para prestação de Serviços. É com base nesse limite que o sistema calculará a base do IRPJ sobre a qual aplicará a alíquota do imposto para empresas prestadoras de serviços.

Essa informação é de máxima importância para empresas exclusivamente prestadoras de serviços que possuem o benefício da redução da alíquota para obtenção da base do IRPJ para 16% quando o Faturamento anual não exceder o limite informado neste campo, caso contrário a empresa passa a utilizar a alíquota de 32% para determinação da base do IRPJ. Essas duas alíquotas 16 e 32% serão informadas na opção Manutenção/Empresas/Parâmetros Adicionais da Empresa/ Impostos. O sistema obedecerá sempre as alíquotas informadas nos Parâmetros Adicionais da Empresa, mesmo que estas sejam diferentes dos exemplos acima citados.

Informe o Limite de Lucro para Cálculo do Adicional do IRPJ. É de acordo com esse limite que o sistema calculará o Adicional do IRPJ e com base na informação dada em Manutenção/Empresas/Parâmetros Adicionais da Empresa/Identificação, sobre a forma de Apuração do Lucro da empresa:

a ) Se a empresa optar por Lucro Presumido o sistema calculará o Adicional trimestralmente, deduzindo da Base do IRPJ o valor permitido como limite de Lucro no Trimestre e aplicando sobre o valor restante (que será a base do Adicional do IRPJ) a alíquota informada aqui, na Configuração do Sistema.

b) Se a empresa tiver Apuração do Lucro Real o sistema calculará o Adicional mensalmente, deduzindo da Base do IRPJ o valor permitido como limite de Lucro no mês e aplicando sobre o valor restante (base do Adicional do IRPJ) a alíquota correspondente.

Importante : Para o sistema entender que a apuração é do Lucro Real, você deverá apenas não assinalar a opção Lucro Presumido, pois você verá que existe uma outra opção logo abaixo como Lucro Real. Esta opção é exclusivamente para determinar se a empresa se enquadra na apuração do PIS Lucro Real, não tendo qualquer ligação com o Adicional do Imposto de Renda. Veja mais informações em Parametrizando a Empresa

Informe, agora, a alíquota a ser aplicada sobre a Base do Adicional do IRPJ.

Informe o código da receita, definido pela Legislação, para o recolhimento do Adicional do IRPJ.

Informe o Limite mínimo para Emissão dos Darfs de Recolhimento dos Impostos. Se o valor do imposto for menor que o Limite mínimo informado o sistema avisará que o valor a recolher é menor que o limite mínimo e perguntará se você confirma a impressão do Darf. Mesmo que você imprima o Darf o sistema perguntará em seguida se salva o valor para o adicionar ao próximo período. Se você disser que "Sim"o sistema, automaticamente, controlará o pagamento desses impostos. Para certificar-se de que o imposto foi acumulado, entre no menu Movimentação/Valores Adicionais para Tributos Federais.

Mas, se você disser que "Não" e não recolher o imposto, deve controlar o recolhimento manualmente porque o sistema não estará controlando.

Esse critério será válido para todos os impostos Federais.

No momento da impressão do Darf, caso você informe a data de recolhimento do Darf posterior a data de vencimento do mesmo, o sistema automaticamente calculará os valores de multas e juros, a serem acrescidos ao imposto. Para que esta rotina funcione corretamente, informe o percentual ao dia de multa dos Impostos Federais e também o percentual limite de multa dos Impostos Federais. Veja mais informações em Cálculo de Impostos em Atraso.

Os campos previstos pelo RICMS do Estado de Minas Gerais - Não Tributadas, Diferidas, Parcela da Base de Cálculo Reduzida de ICMS e Suspensas - tem colunas próprias para escrituração nos livros fiscais porém, na impressão dos livros estes valores são agregados nas colunas Isentas ou Outras de ICMS. Com isso você deverá informar onde os valores deverão ser considerados. Lembrando que esta é uma particularidade do RICMS do Estado de Minas Gerais.

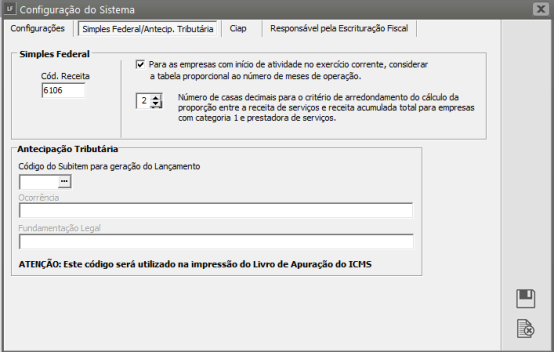

Aba Simples Federal/Ciap

Informe o código da receita definido pela Legislação para o recolhimento do Simples.

Para empresas que iniciaram suas atividades no exercício corrente, você optará pela forma que o sistema deverá fazer o seu enquadramento na tabela do simples: Se assinalar para considerar a tabela proporcional ao nº de meses de operação, o sistema fará o seguinte processo:

a) dividirá o limite de cada faixa por 12 e multiplicará o resultado pelo nº de meses de atividade da empresa;

b) acumulará os faturamentos mensais para o enquadramento nas faixas da tabela encontrada:

c) aplicará, a seguir, a alíquota correspondente à faixa sobre o faturamento mensal.

Se você entender que o cálculo do imposto não deve ser proporcional e não assinalar essa opção o sistema fará o cálculo considerando a tabela integral.

Quanto às informações sobre a empresa ser ou não optante do Simples Federal, você fornecerá no menu Manutenção/Empresas/Parâmetros Adicionais da Empresa (ver item Parametrizando a Empresa).

Se a empresa é optante do Simples Federal, se enquadra na tabela de Percentuais Aplicáveis e também é prestadora de serviços, você deverá informar nos Parâmetros adicionais da empresa se utiliza Percentuais Diferenciados (categoria 2) caso o valor acumulado de serviços representar 30 % ou mais do faturamento acumulado. Se afirmativo, informe o número de casas decimais que devem ser consideradas para o arredondamento desta proporção para correta aplicação dos percentuais.

Caso você escriture o CIAP, deverá informar o código da Ocorrência de Estorno ou Crédito de ICMS em decorrência das informações do CIAP, para que o sistema gere, automaticamente, os lançamentos para o livro de Apuração do ICMS e para as informações da GIA Eletrônica. Esses valores serão gravados na tabela de Outros Débitos/Outros Créditos do ICMS. Porém, os lançamentos referentes aos créditos de ICMS gerados pelo CIAP, serão registrados no livro de Apuração do ICMS apenas até abril de 2003, atendendo à legislação do CIAP. A partir dessa data, a empresa que possuir créditos de ICMS gerados pelo CIAP deverá emitir uma nota fiscal de entrada com o valor do crédito do período

Ainda quanto ao CIAP, informe se para cálculo do fator de estorno e crédito, deverão ser consideradas as notas fiscais que não Integram as Vendas no total das operações.

Aba Responsável pela Escrituração Fiscal

Nessa deverá ser preenchida com os dados do contador ou do responsável pela escrituração fiscal das empresas, essas informações serão utilizadas para geração de DIPJ,PJ, DCTF, impressão de relatórios.