Efeitos remuneratórios das decisões - Orientações gerais

O declarante deve informar o período abrangido pela decisão/acordo, indicando nos campos Competência inicial e Competência final, respectivamente, a primeira e a última competência do período abrangido pela decisão/acordo, independentemente da existência de efeitos remuneratórios durante todos os meses integrantes desse período.

Exemplo: empregado reclamou horas extras relativas ao período de 07/2017 a 12/2017, mas só obteve reconhecimento ao direito de receber horas extras relativas aos meses de 09/2017 e 11/2017. Neste caso, o campo Competência inicial deve ser preenchido com [2017-07] e o campo Competência final com [2017-12].

No grupo Identificação do período deve ser identificado o mês/ano de referência e as correspondentes bases de cálculos. Só precisam ser informados os mês/ano de referência em relação aos quais haja informação de contribuição previdenciária no grupo base Calculo e/ou de FGTS a ser prestada no grupo sobre Informações referentes a bases de cálculo de FGTS. Quando os efeitos remuneratórios da decisão/acordo forem constituídos apenas de parcelas indenizatórias o grupo Identificação do período não deve ser preenchido.

As bases de cálculo de tributos e de FGTS decorrentes de processos trabalhistas informadas nesse evento (e também no evento S-2501, quanto às contribuições previdenciárias e de terceiros) não devem ser informadas no evento S-1200, sob pena de gerar duplicidade nessas bases.

Se os pedidos formulados no processo trabalhista envolverem apenas rubricas já declaradas nos eventos S-1200, S-2299, S-2399 ou S-1270 em competências anteriores, e a decisão judicial reconhecer como devidos apenas os valores já declarados (sem nenhum complemento), determinando o recolhimento dos tributos pertinentes, o declarante deve se comportar conforme abaixo:

a) enviar este evento (S-2500), mas sem o grupo base Calculo;

b) não enviar o evento S-2501; e

c) recolher as contribuições previdenciárias e as devidas aos terceiros pertinentes à decisão judicial utilizando-se do DARF gerado na DCTFWeb, com os devidos acréscimos legais, a partir das informações já enviadas nos eventos S-1200, S-2299, S-2399 ou S-1270 do período de referência abrangido na decisão judicial.

Os valores das verbas remuneratórias e indenizatórias bem como das bases de cálculo de contribuição previdenciária e de FGTS devem ser informados com seus valores originais, sem acréscimos.

Nos casos em que embora não sejam devidos valores ao reclamante, haja obrigação de recolhimento de contribuição previdenciária e/ou de FGTS, o campo Indicativo de repercussão deve ser preenchido com “1” (Decisão com repercussão tributária e/ou FGTS). Nessa hipótese, o grupo Identificação do período deve ser preenchido a fim de que seja possível o envio do evento S-2501 e o recolhimento do FGTS. Por exemplo, decisão reconhece um vínculo de emprego, mas sem determinação de pagamento de parcelas ao reclamante, devendo haver apenas os recolhimentos previdenciários e do FGTS.

Havendo depósito judicial que garante a integralidade ou parte do recolhimento de FGTS e de contribuição previdenciária, esse evento deve ser enviado conforme as seguintes orientações:

a) com relação ao FGTS, devem ser informadas apenas as bases de cálculo que serão objeto de recolhimento diretamente pela reclamada, por meio de GFIP ou do FGTS Digital. As bases relativas aos valores quitados mediante guia emitida diretamente pela Vara do Trabalho não devem ser informadas no grupo Informações referentes a bases de cálculo de FGTS deste evento;

b) com relação à contribuição previdenciária, as bases de cálculo devem ser informadas normalmente, ainda que o recolhimento correspondente seja feito mediante guia emitida diretamente pela Vara do Trabalho. Isso porque os valores informados neste evento serão utilizados pelos sistemas governamentais para recompor o salário de contribuição do trabalhador. Entretanto, as bases de cálculo referentes à guia emitida diretamente pela Vara do Trabalho não devem ser informadas no evento S-2501, uma vez que as informações desse evento, integrado com a DCTFWeb, resultam em geração de guia de recolhimento. Orientações específicas constam no item relativo ao evento S-2501 deste manual.

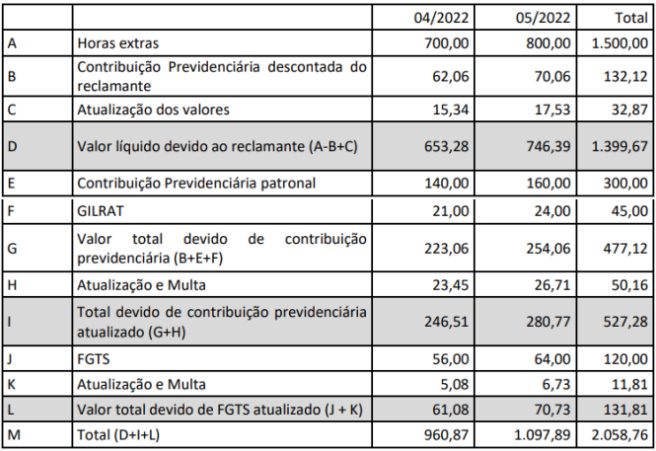

Exemplo: processo contém os seguintes valores abaixo:

I) se há um depósito judicial no valor de R$ 2.100,00, portanto suficiente para a quitação do valor integral da condenação, o evento S-2500 deve ser informado sem o grupo Informações referentes a bases de cálculo de FGTS preenchido, já que não há FGTS a ser recolhido mediante guia emitida pela empresa e sim pela própria Vara do Trabalho. As informações relativas às bases de contribuição previdenciária deste evento deverão ser informadas normalmente.

II) se há um depósito judicial no valor de R$ 1.410,00, e a Vara do Trabalho definiu que o valor do depósito será utilizado para a quitação do crédito líquido do reclamante (R$ 1.399,67) e de parte do FGTS (R$ 10,33). Foi feita a seguinte distribuição: quitação parcial da competência 04/2022 (R$ 61,08) (R$ 10,33 / R$ 61,08 = 16,91%), restando 83,09% do valor a recolher. Nesse caso, este evento deve ser enviado com o valor da base de FGTS relativa ao mês 04/2022 com o valor de R$ 581,63 (R$ 700,00 x 83,09%) e ao mês 05/2022 com o valor de R$ 800,00. As bases de contribuição previdenciária serão informados com os valores normais, constantes na planilha do processo: 700,00 referente ao mês 04/2022 e R$ 800,00 relativo ao mês 05/2022.