Calculando Composição do Custo para Estrutura da Organização

Veja também os Itens:

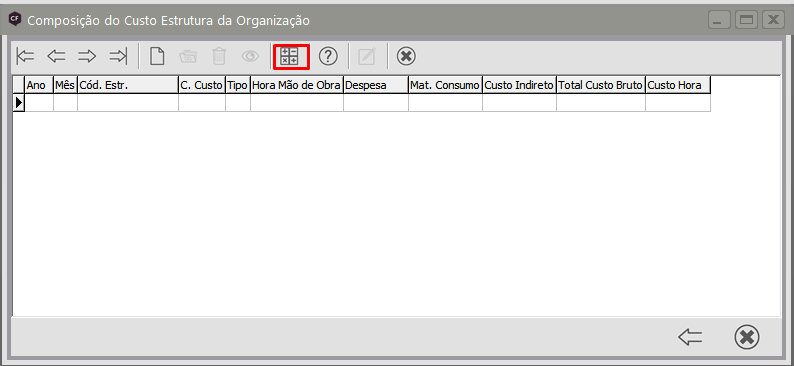

Em seguida, vá em \Movimentação\Composição dos Custos, onde você poderá informar os valores manualmente através do item Cadastra

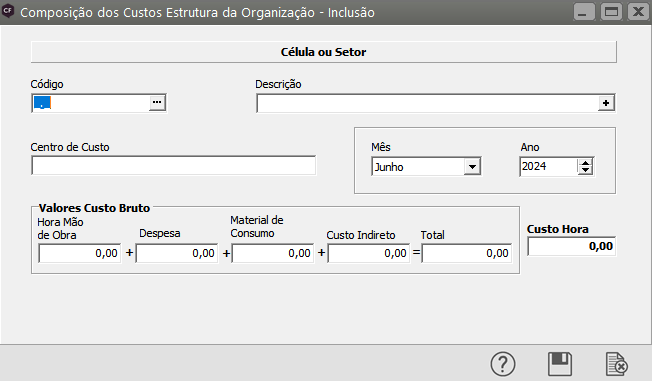

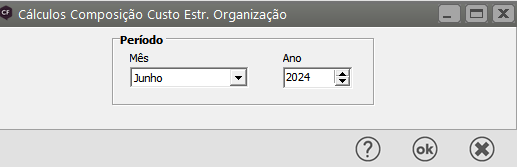

Ao clicar no botão, você deverá informar o mês / ano de referência para o cálculo:

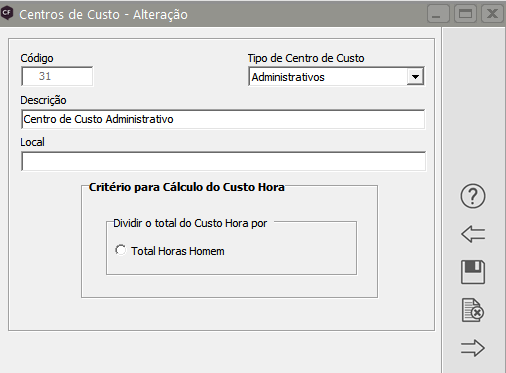

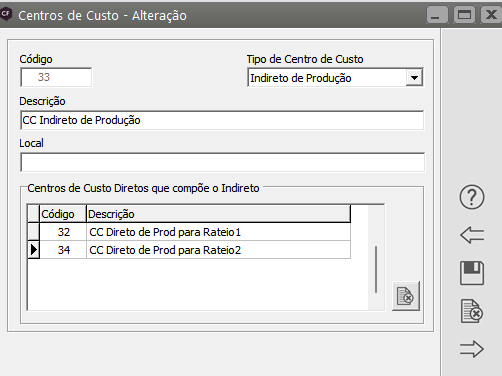

Primeiramente, você deverá utilizar Centro de Custos e configurar o tipo do Critério de Cálculo para Centros de Custos para a composição do Custo da Estrutura da Organização, que deverá ser adotado para os cálculos dos valores, ou se o Centro de Custo for Indireto de Produção, informar todos os Centros de Custo Direto relacionados.

Ou seja, por exemplo:

O Centro de Custo 33, gerencia os Centros de Custo 32 e 34, mas nao entra na produção dos demais Centros de Custos .

Observação:

Observação:2. Os itens Total Horas Máquina e Total Qtde Peças Produzidas do item Critério para o Cálculo do Custo Hora só serão habilitadas se a empresa utilizar o Sistema de Planejamento e Controle da Produção.

Em seguida, você deverá incluir no nível mais analítico da Estrutura da Organização, o Centro de Custo que será relacionado:

A informação referente a Centros de Custo será habilitada apenas no Sistema de Custos e Formação de Preços e através dela o sistema fará o relacionamento dos valores gerados no Sistema Folha de Pagamento, sistema Financeiro e Sistema Controle de Estoque com a Estrutura da Organização definida.

A informação referente a Centros de Custo será habilitada apenas no Sistema de Custos e Formação de Preços e através dela o sistema fará o relacionamento dos valores gerados no Sistema Folha de Pagamento, sistema Financeiro e Sistema Controle de Estoque com a Estrutura da Organização definida.O segundo passo será gerar no Sistema Folha de Pagamento, o Total Hora da Mão de Obra através da definição das Taxas de Leis Sociais e Riscos de Trabalho para o mês / ano anterior ao solicitado no Sistema Custos e Formação de Preços,, ou seja, se o Sistema Custo e Formação de Preços estiver definido em Junho/2024, o cálculo dos valores da composição do Custo da Estrutura da Organização considerará o Custo / Hora da Mão de Obra gerado no mês de Maio/2024.

Essa informação irá compor o campo Hora:

A soma dos campos Hora, Despesa, Material de Consumo e Custo Indireto será demonstrada no campo Total.

A soma dos campos Hora, Despesa, Material de Consumo e Custo Indireto será demonstrada no campo Total.

O último campo a ser calculado será o Custo Hora, lembrando que esse campo também somente será calculado se o Centro de Custo for do tipo Direto de Produção. Nele será somado os valores dos campos Hora, Despesa, Material de Consumo e Custo Indireto.

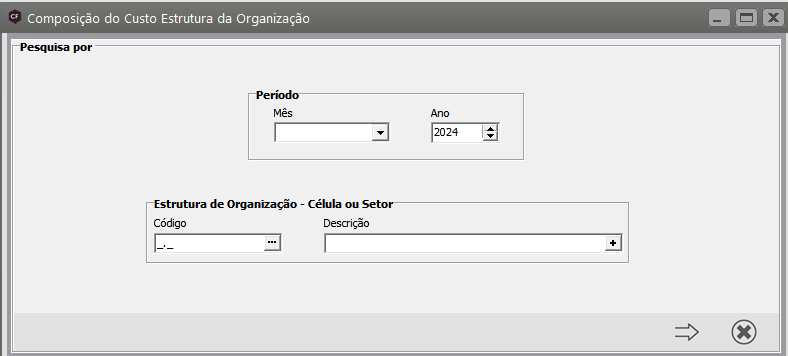

Ao chegar no Custo Hora, será verificado o Centro de Custo relacionado ao nível da Estrutura da Organização, e a partir do Critério de Cálculo definido para os Centros de Custo do tipo Direto de Produção será calculado automaticamente os valores dos Custos da Estrutura da Organização em \Movimentação\Custos da Estrutura da Organização, veja item Custos da Estrutura da Organização

Ao chegar no Custo Hora, será verificado o Centro de Custo relacionado ao nível da Estrutura da Organização, e a partir do Critério de Cálculo definido para os Centros de Custo do tipo Direto de Produção será calculado automaticamente os valores dos Custos da Estrutura da Organização em \Movimentação\Custos da Estrutura da Organização, veja item Custos da Estrutura da Organização

Exemplificando os cálculos da Composição dos Custos da Estrutura da Organização:

1.) Centros de Custo Indireto de Produção:

001 -> Gerência

Custos: Hora: 500,00

Despesa: 200,00

Material de Consumo: 50,00

Total do Custo Bruto: 750,00

002 -> Qualidade

Custos: Hora: 200,00

Despesa: 100,00

Material de Consumo: 30,00

Total do Custo Bruto: 330,00

2.) Centros de Custo Direto de Produção relacionado ao Centro de Custo Indireto 002:

003 -> Produção

Custos: Hora: 100,00

Despesa: 50,00

Material de Consumo: 10,00

Custo Indireto: 375,00

Total do Custo Bruto: 535,00

Custo Hora: 535,00

004 -> Vendas

Custos: Hora: 120,00

Despesa: 80,00

Material de Consumo: 20,00

Custo Indireto: 375,00

Total do Custo Bruto: 595,00

Custo Hora: 595,00

1.) Para chegarmos ao Valor do Custo Indireto consideramos:

Valores Centro de Custo 001 / Número de Centros de Custos Diretos relacionados ao Custo Indireto 001, ou seja, 003 e 004

Trocando por valores:

(500,00 + 200,00 + 50,00) / 2 = 750,00 / 2 = 375,00

2.) Para chegarmos ao Valor do Custo Hora de cada Centro de custo, somamos os valores dos campo Hora, Despesa, Material de Consumo e Custo Indireto:

Centro de Custo 003: 100,00 + 50,00 + 10,00 + 375,00 = 353,00

Centro de Custo 004: 120,00 + 80,00 + 20,00 + 375,00 = 395,00

Observação:

Se um determinado Centro de Custo do tipo Direto de Produção estiver relacionado a dois Centros de Custo do tipo Indireto, os valores serão somados, ou seja, suponhamos que o Centro de Custo Direto de Produção 003 esteja relacionado aos Centros de Custos Indiretos 001 e 002, sendo que o 002, contém mais 3 outros Centros de Custos relacionados além do 003, totalizando 4 Centros de Custos relacionados, lembrando da fórmula:

Custo Hora + Despesa + Material de Consumo do Centro de Custo Indireto / Número de Centros de Custos Diretos relacionados

O cálculo do Custo Indireto ficaria da seguinte forma:

1.) Calculando valores considerando o Centro de Custo Indireto 001:

(500,00 + 200,00 + 50,00) / 2 = 750,00 / 2 = 375,00

2.) Calculando valores considerando o Centro de Custo Indireto 002:

(200,00 + 100,00 + 30,00) / 4 = 330,00 / 4 = 82,50

O valor para o Custo Indireto do Centro de Custo 003 será a soma do valor calculado do Centro de Custo 001 e 002, ou seja, 375,00 + 82,50, totalizando 457,50.