Valorização dos Produtos - Manufaturados

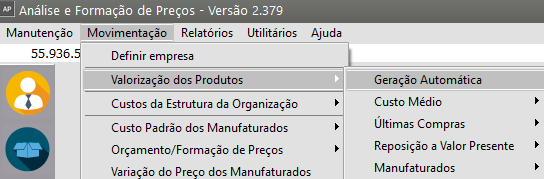

Para realizar a Valorização dos Produtos, acesse o menu Movimentação>Valorização dos Produtos

Geração Automática

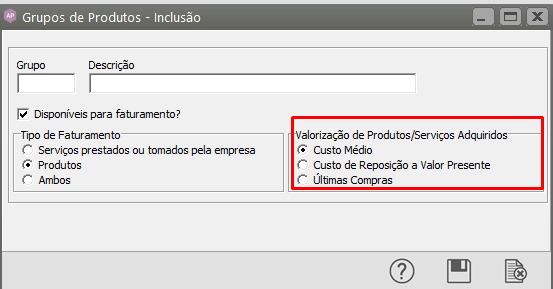

A geração automática da valorização dos produtos consiste em atribuir um custo atualizado para o produto respeitando o tipo de valorização que foi informado no Grupo deste produto.

- Custo Médio

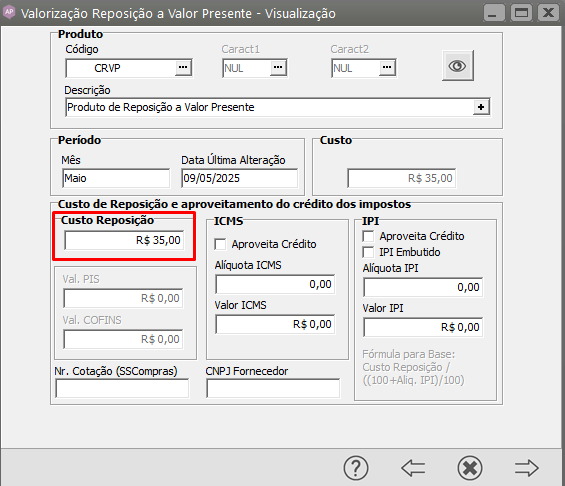

- Custo de Reposição a Valor Presente

- Últimas Compras

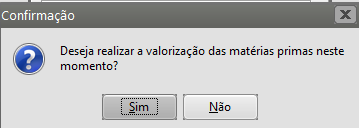

Sempre que for definido um período ativo será questionado se deseja executar o processo de valorização caso não tenha sido feita antes.

Não será possível fazer orçamentos sem que esta rotina tenha sido executada. Para executar esta rotina acesse o menu Movimentação/Valorização de Produtos/Geração Automática.

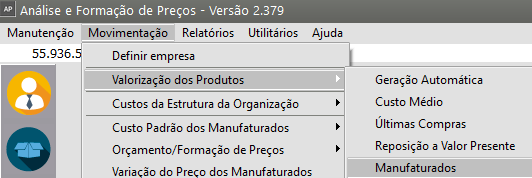

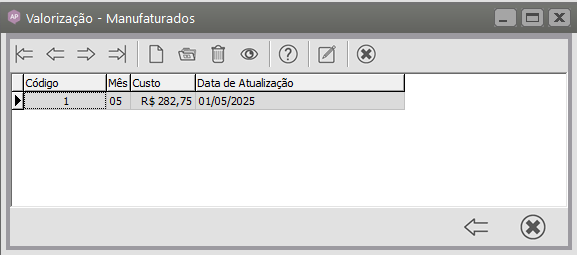

Manufaturados

Esta opção está disponível acessando o menu Movimentação>Valorização de Produtos>Manufaturados. Nesta opção você irá acompanhar o custo real dos manufaturados que o sistema apurou após ter valorizado os produtos comprados e considerando ainda o valor do roteiro. Com isso você poderá ter um comparativo entre o custo padrão definido e o real.

Caso você tenha feito um orçamento para um produto manufaturado que tenha definido o custo padrão deste, os percentuais utilizados neste orçamento é que serão considerados para formação de custo real e não as definidas nos Parâmetros Adicionais da Empresa.

O custo considerado será sempre o de Fabricação (sem a margem de contribuição e os impostos). Na valorização é considerado o custo real do produto manufaturado quando este estiver contido na engenharia de um outro produto.

Observação: NOS ORÇAMENTOS quando um produto manufaturado estiver contido na engenharia de um outro produto o custo real não é considerado e sim o CUSTO PADRÃO definido para ele.

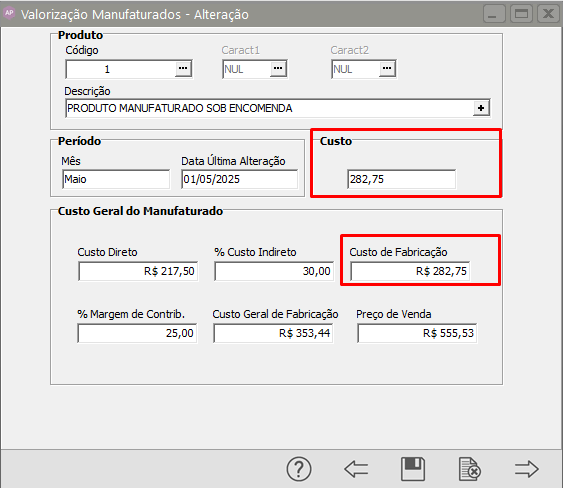

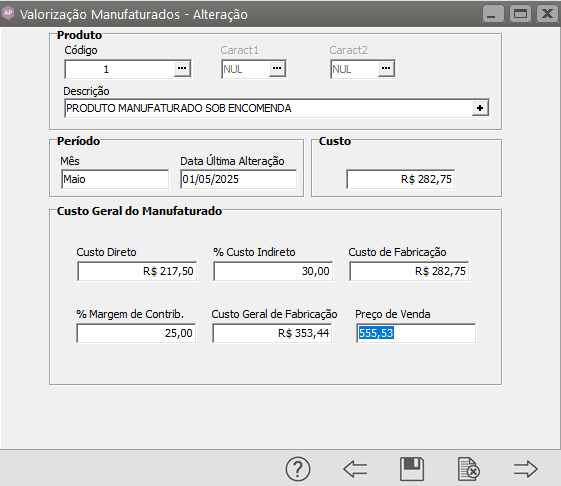

Ao editar a informação você encontrará:

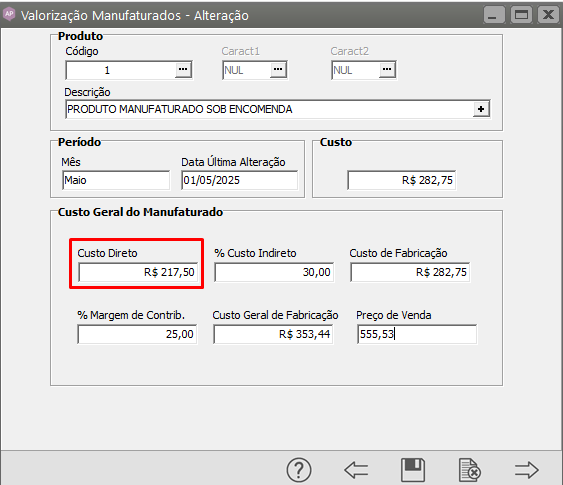

1) Custo Direto

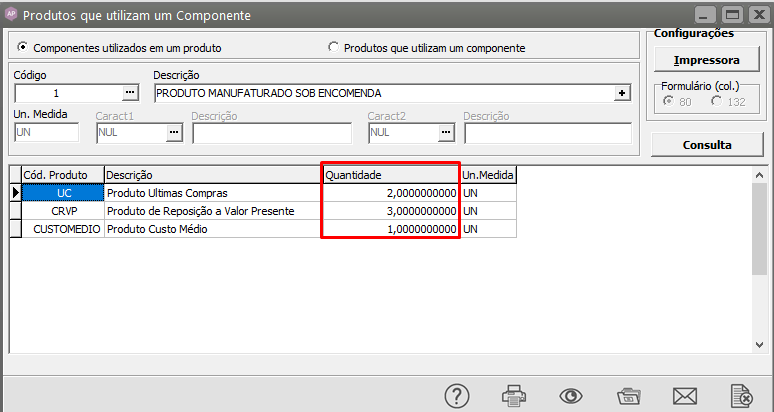

Neste campo serão considerados os cálculos realizados para os componentes da engenharia de produto, em nosso exemplo utilizamos:

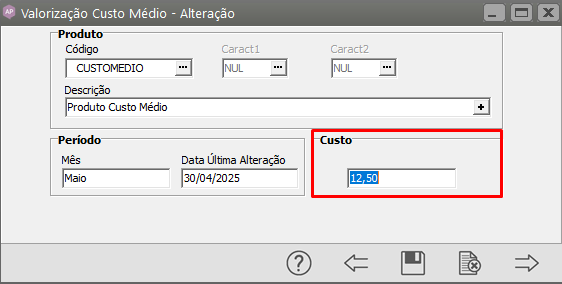

a) 1 Produto valorizado através do Custo Médio - Totalizando R$ 12,50

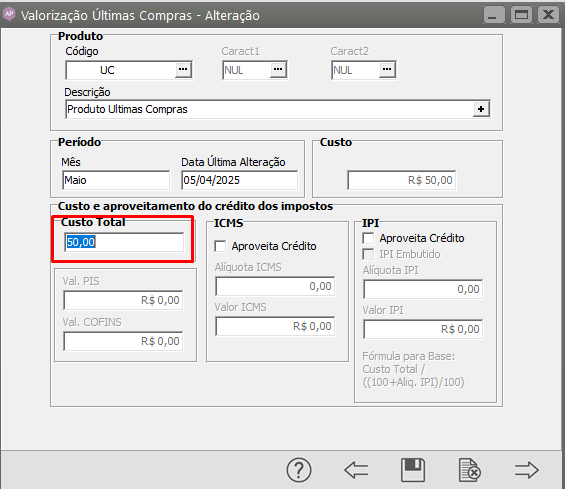

b) 2 Produtos valorizados através das Últimas Compras - totalizando R$ 100,00

c) 3 Produtos valorizados através da Reposição a Valor Presente - Totalizando R$ 105,00

Desta Forma, o Custo Direto será R$ 12,50 + R$ 100,00 + R$ 105,00 - R$ 217,50

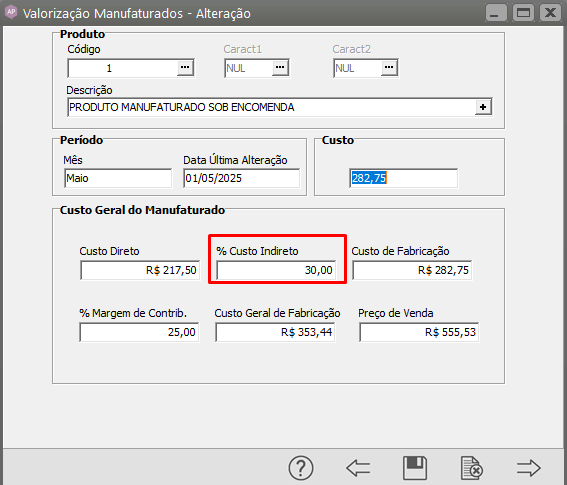

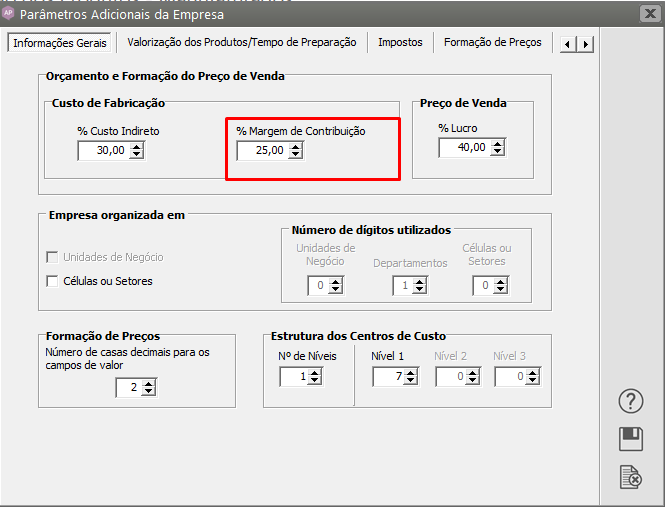

2) Custo Indireto

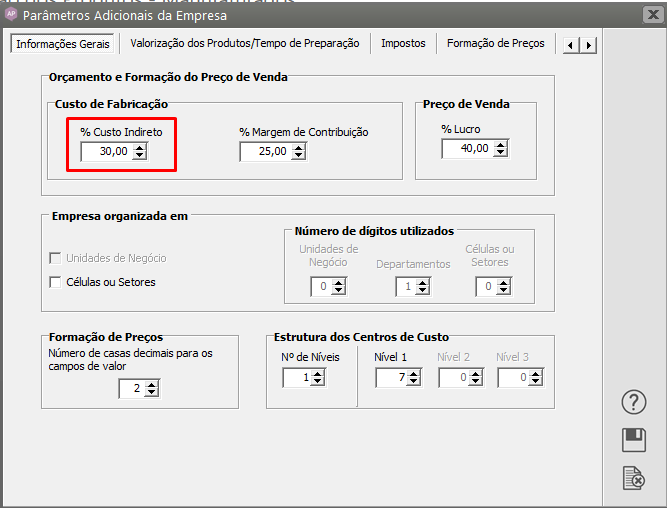

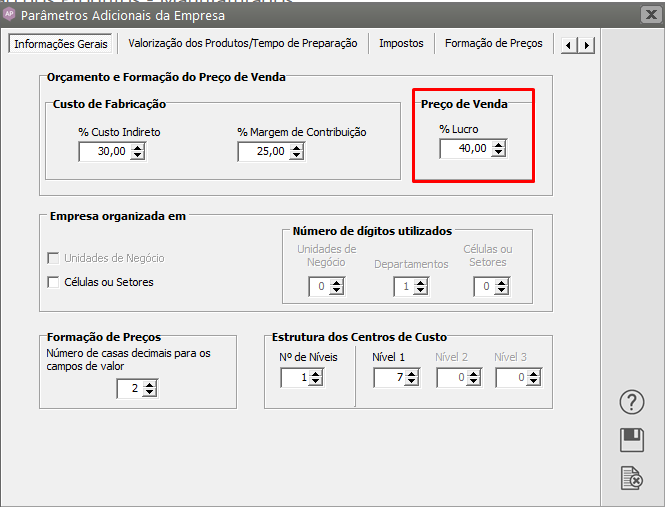

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual do Custo Indireto é de 30%

Este Percentual será demonstrado no campo % Custo Indireto, mas seu valor não será apresentado na tela

3) Custo de Fabricação

Será Composto pela soma do Custo Direto (R$ 217,50) + Custo Indireto (30% do Custo Direto)

R$ 217,50 + R$ 65,25 = R$ 282,75

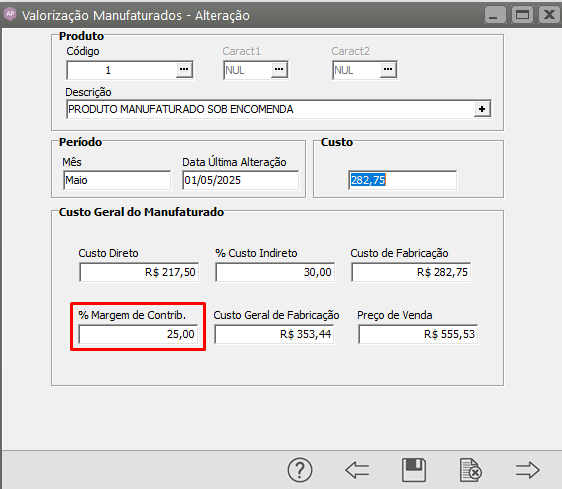

4) % Margem de Contribuição

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual da Margem de Contribuição é de 25%

O Valor da Margem de Contribuição não será apresentado na tela e será calculando utilizando o Custo de Fabricação * 25% da margem de contribuição = R$ 70,69

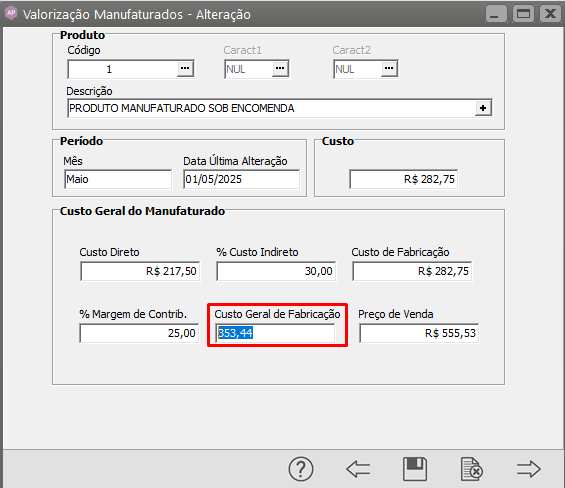

5) Custo Geral de Fabricação

Custo Direto = R$ 217,50

Custo Indireto = R$ 65,25

Margem de Contribuição = R$ 70,69

Custo Geral de Fabricação = R$ 353,44

6) Preço de Venda

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual do Lucro é de 40%

- Custo Geral de Fabricação R$ 353,44 * 40% de Lucro (141,37) = R$ 494,81 (este valor não será demonstrado nesta tela)

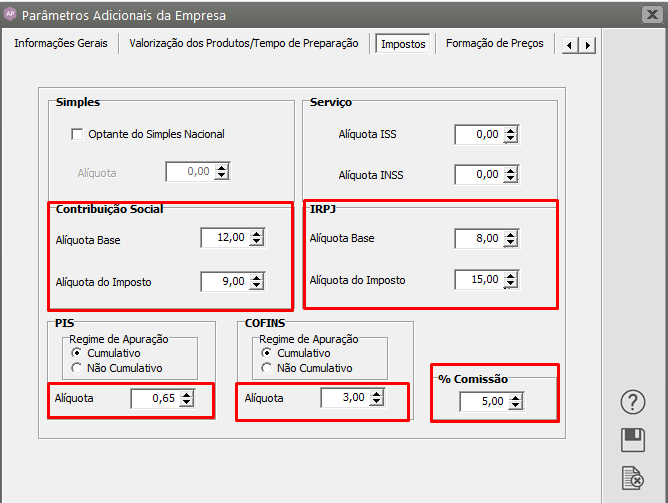

- Cálculo dos Impostos - Nos Parâmetros Adicionais da Empresa, aba Impostos foram definidas as Alíquotas dos Impostos e da Comissão

Observação:

- Internamente o Sistema calcula o Preço de Venda = R$ 555,53 (considerando a comissão e os impostos que são calculados internamente) e os Impostos serão calculados tendo esse valor como base

IRPJ - Base 8% (555,53 * 8% = 44,44), imposto 15% (44,44 * 15%) = R$ 6,67

PIS - 555,53 * 0,65% = 3,61

COFINS - 555,53 * 3% = 16,67

Total dos Impostos = R$ 32,95

Composição do Preço de Venda

Custo Geral de Fabricação = R$ 353,44

Lucro 40% = R$ 141,37

Impostos = R$ 32,95

Comissão = R$ 27,77 (5% sobre o preço de vendas R$ 555,53 = R$ 27,77)

Preço de Venda = R$ 555,53

Veja também os Itens:

- Valorização dos Produtos

- Trabalhando com Grade

- Cadastro de Classificação de Materiais dos Produtos

- Cadastro de Espécie de Volumes dos Produtos

- Cadastro da Classificação Fiscal dos Produtos (NCM)

- Cadastro de Grupo de Produtos

- Cadastro de Linha de Produtos

- Cadastro de Incidências Fiscais

- Cadastro de Localizações

- Cadastro de Códigos de Tributação

- Cadastro de Unidades de Medida