Desoneração - Reoneração da Folha de Pagamento a partir de 2025 - Lei nº 14.973/2024

A partir de 1º de Janeiro de 2025 entrou em vigor a Lei nº 14.973/2024 que promove a reoneração gradual da folha de pagamento.

As empresas que optarem pela desoneração, recolherão uma contribuição híbrida, o qual irá reduzir a Contribuição Previdenciária sobre a Receita Bruta (CRPB) e aumentar a Contribuição Previdenciária Patronal (CPP) sobre a folha de pagamento gradualmente entre 2025 à 2027.

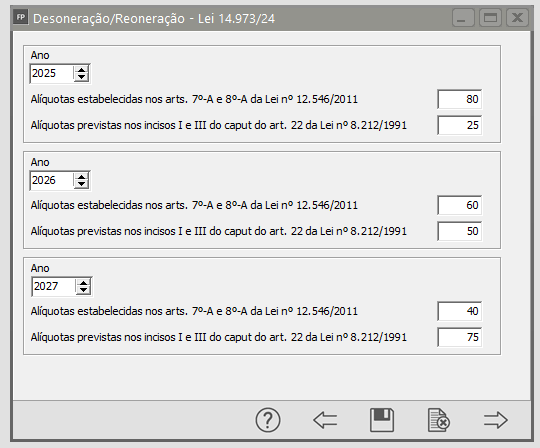

No sistema podemos verificar a tabela das alíquotas em Manutenção>Tabelas>Impostos/Taxas e Contribuições>Desoneração>Desoneração/Reoneração - Lei 14.973/24

A partir de 2028, voltam os 20% incidentes sobre a folha e fica extinta aquela sobre a receita bruta.

No sistema folha de pagamento, cadastre as alíquotas dos cálculos da GPS conforme as orientações de Taxa GPS

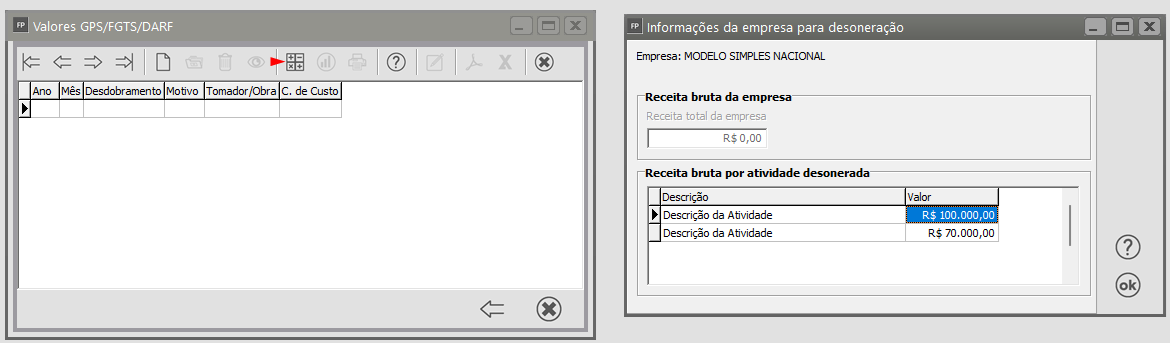

Após a geração da folha de pagamento, acesse Movimentação>Rotinas Mensais>Manutenção/Geração de Dados GPS> Manutenção>Selecione a opção 'Função Extra 1 - Calcula', e preencha o valor da receita bruta por atividade desonerada:

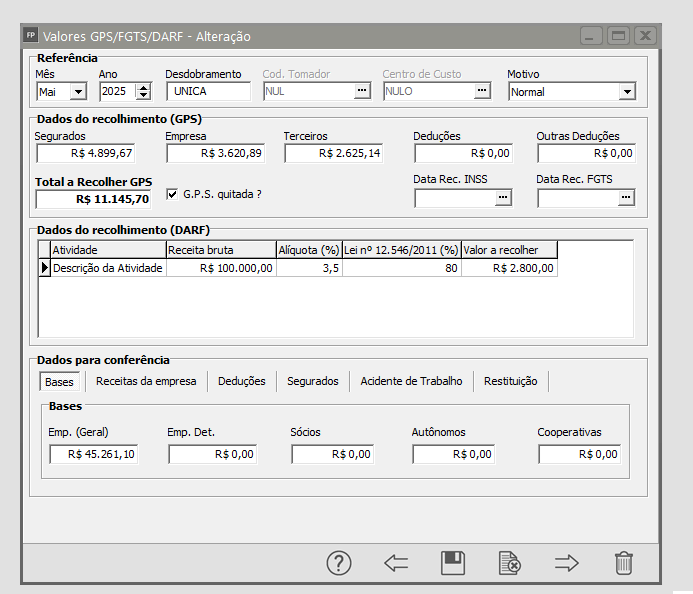

Ao concluir, sistema irá calcular conforme o percentual ano de competência definido:

Campo 'Empresa', será o valor da base de contribuição geral * Alíquota definida em Taxas GPS * Alíquota gradual do ano definido. + Valor de RAT

Exemplo:

Ano de Competência 2025

Base de contribuição: R$ 45.261,10

Percentuais das Taxas GPS: Empresa 20% Rat 3%

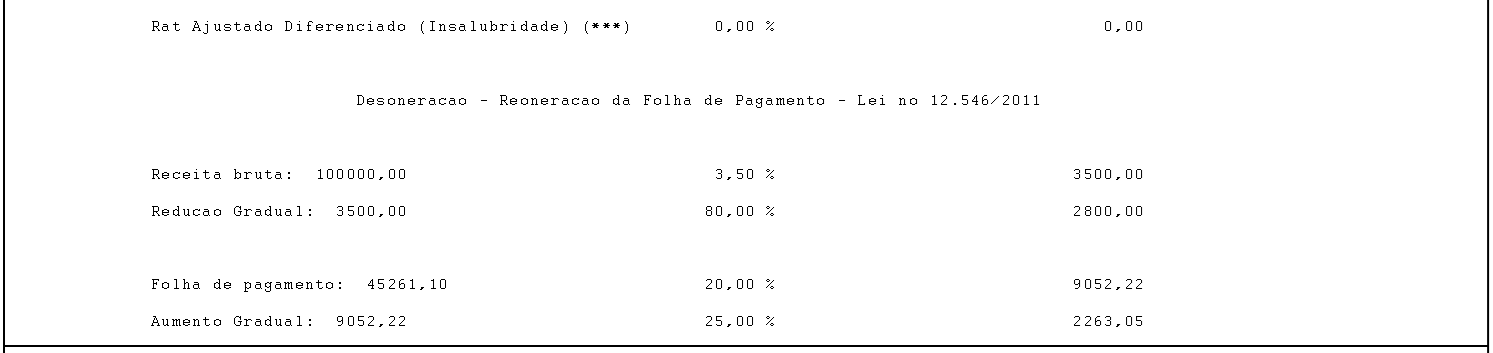

Contribuição Patronal: 45.261,10 * 20% * 25% das alíquotas previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212/1991 referente a 2025 = 2.263,06

Acidente de Trabalho (RAT): 45.261,10 * 3% = 1.357,83

Valor do campo 'Empresa': 3.620,89 (2.263,06 + 1.357,83)

No grupo 'Dados do recolhimento', será detalhado o cálculo da desoneração:

Valor informado de receita bruta * Alíquota da atividade * alíquotas estabelecidas nos arts. 7º-A e 8º-A da Lei nº 12.546/2011

Exemplo:

Atividade 1: Receita Bruta 100.000,00 * Alíquota desoneração 3,5 * 80% alíquotas estabelecidas nos arts. 7º-A e 8º-A da Lei nº 12.546/2011 referente a 2025 = R$ 2.800,00

A conferência também poderá ser realizada em relatórios> Relatórios Auxiliares> Retenção de INSS/ Analítico GPS

Para calculo no DCTF WEB, Continua o envio da folha de pagamento dos eventos:

- S-1200 -Remuneração de Trabalhador vinculado ao Regime Geral de Previd. Social

- S-1280 Informações Complementares aos Eventos Periódicos

- S-1299 - Fechamento dos Eventos Periódicos

- R-2060 - Contribuição Previdenciária sobre a Receita Bruta - CPRB (Reinf).

Construção Civil:

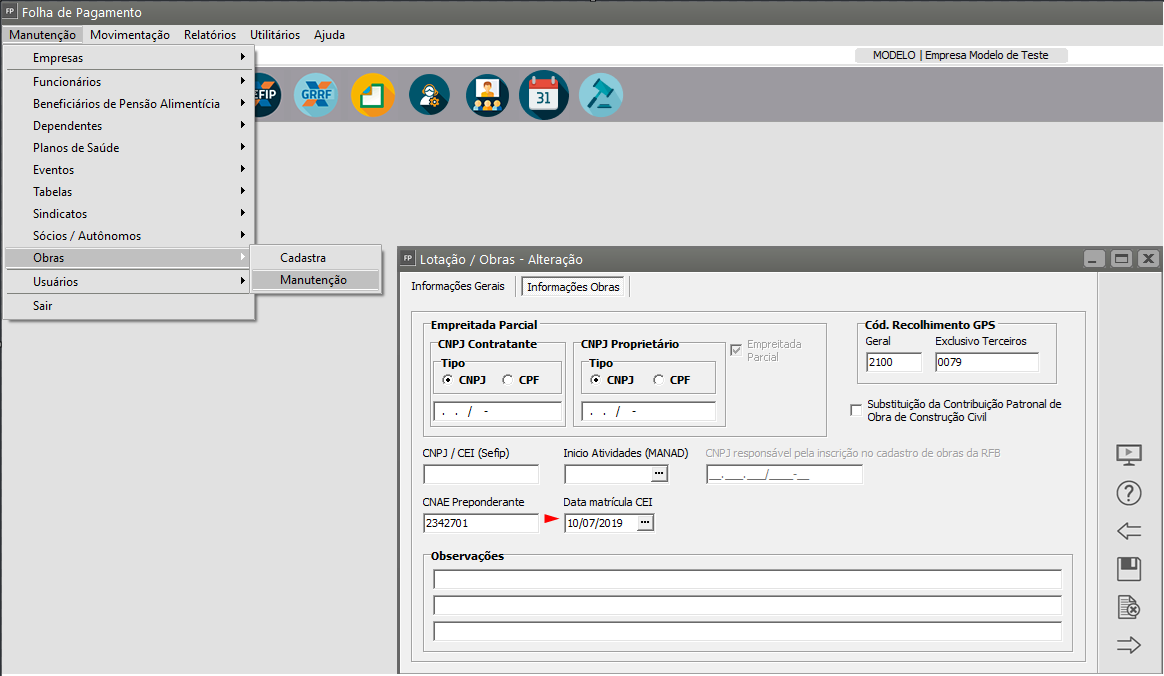

Atenção: Para obras só apresentarão o campo de informar a receita bruta, se no cadastro da obra houver data de matricula do CEI, e a mesma for superior a 31/03/2013

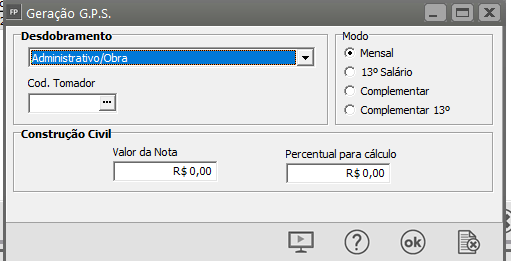

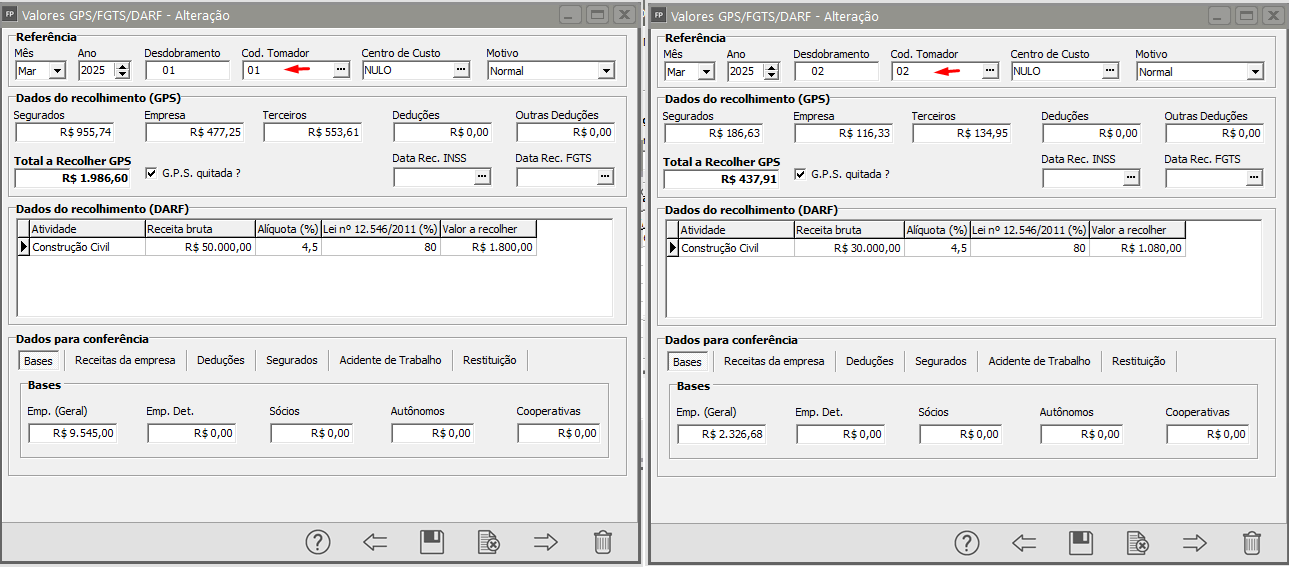

Para empresas de construção civil, na geração de GPS deverá selecionar o desdobramento por 'Administrativo/obra':

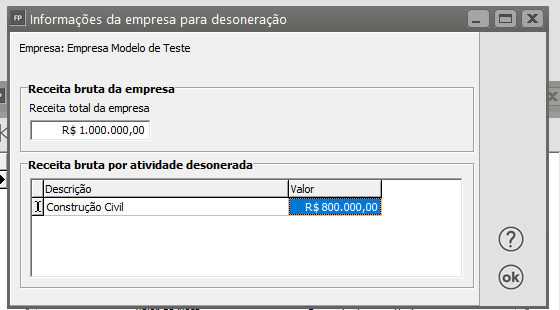

Na primeira tela deverá informar o valor total de receita bruta da empresa, e o total da receita bruta da construção civil desonerada.

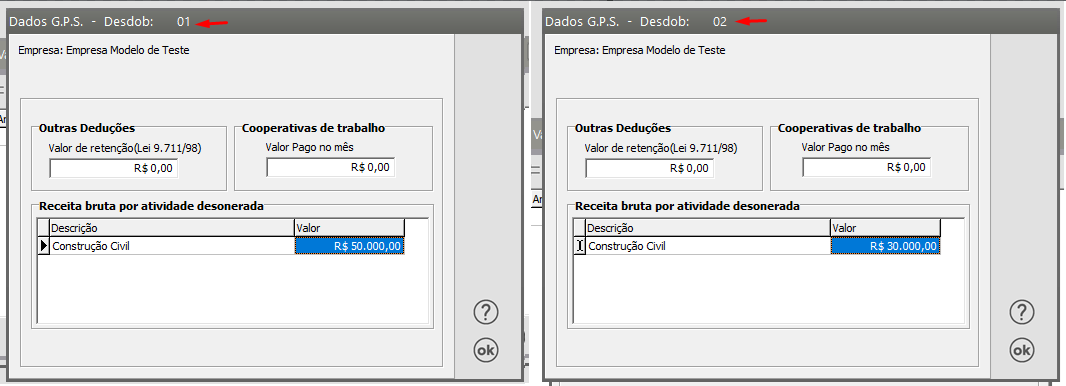

Após deverá informar o valor da receita bruta por obra:

13º Salário

Para fins de cálculo do valor devido sob o regime da substituição parcial, as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212/1991, não incidirão sobre as remunerações pagas, devidas ou creditadas a título de 13º salário, portano o cálculo permance o mesmo.

Competências a partir de 2028

A partir de 01/01/2028, as obras de construção civil ainda não encerradas deverão passar a recolher as contribuições nos termos dos incisos I e III do caput do art. 22 da Lei nº 8.212/1991.

Atenção: Empresas com atividades desoneradas e não desoneradas (atual desoneração parcial/concomitante) por hora não foram tratadas.

Veja também os Itens:

- Contribuição Previdenciária - Geral

- Contribuição Previdenciária - Por Categoria

- Cadastrando os Códigos FPAS/Terceiros

- Tabela do I.N.S.S.

- Taxa GPS

- Cadastro das Atividades Desoneradas

- Cadastro das Alíquotas das Atividades Desoneradas

- Desoneração

- Inconsistências e Erros no envio ao Portal do eSocial do evento S-1280 - Informações Complementares aos Eventos Periódicos