# Rejeição 597: CFOP de Importação e não informado dados de IPI

**Rejeição:** 597

**Descrição:** CFOP de Importação e não informado dados de IPI

## Imposto sobre Produtos Industrializados (IPI)

O Imposto sobre Produtos Industrializados (IPI) é um tributo de competência federal e incide sobre as mercadorias relacionadas em sua tabela de incidência (TIPI), a qual também é baseada na Nomenclatura Comum do Mercosul (NCM). A incidência do IPI independe de onde ocorreu o processo de industrialização: se dentro das fronteiras nacionais ou no exterior. Justifica-se a cobrança desse imposto sobre mercadorias importadas em razão da necessidade de se promover a equalização dos custos dos produtos industrializados importados em relação aos de fabricação nacional.

O IPI atende ao princípio da não-cumulatividade. Assim, o valor pago no momento da importação é creditado pelo importador para posterior compensação com o imposto devido em operações que ele realizar e que forem sujeitas a esse tributo.

O IPI atende também ao princípio da seletividade. Em outras palavras, o ônus do imposto é diferente em razão da essencialidade do produto, podendo a alíquota chegar até zero para os produtos mais essenciais.

A base de cálculo do IPI é o valor aduaneiro da mercadoria acrescido do valor do imposto de importação. Alguns produtos dos capítulos 21 e 22 da NCM (bebidas) sujeitam-se ao imposto por unidade ou quantidade de produto, conforme o caso.

O IPI é calculado pela aplicação das alíquotas fixadas na TIPI sobre a base de cálculo. Na quase totalidade dos casos, a alíquota do IPI é *ad valorem* e o imposto devido é igual a:

IPI = TIPI (%) x (Valor Aduaneiro + II)

[](https://autoatendimento.grupoallegus.com.br/uploads/images/gallery/2022-05/image-1653589446012.png)

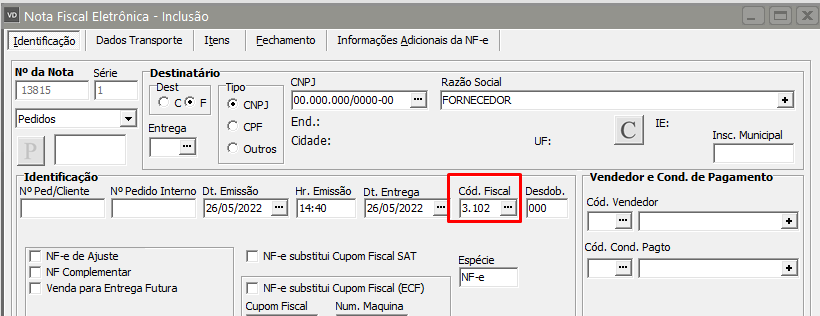

Quando for emitida uma NF-e com CFOP iniciado por 3, indicando uma Operação com o Exterior (idDest = 3) e de Entrada (tpNF = 0), e não for informado o Grupo do Imposto sobre Produtos Industrializados (IPI), será retornado a rejeição "597 - CFOP de Importação e não informado dados de IPI".

[](https://autoatendimento.grupoallegus.com.br/uploads/images/gallery/2022-05/image-1653588267016.png)

**Exceção a regra:**

A regra 597 não se aplica para os seguintes CFOP: 3.201, 3.202, 3.211, 3.503 e 3.553.

**Ação Sugerida:**

Informe uma Situação Tributária do IPI - se for Simples Nacional = 49

**Correção:**

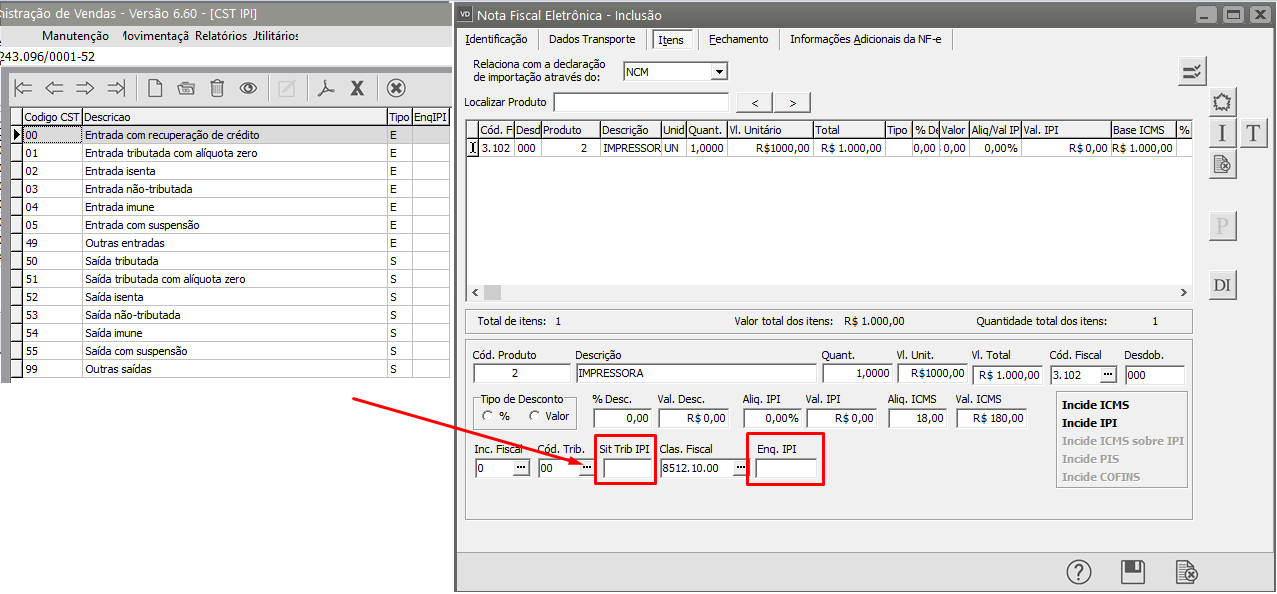

Acesse o menu Movimentação>Nota Fiscal Eletrônica>Manutenção, pesquise pelo número da NF-e e clique na seta Avança, em seguida edite a NF-e que foi rejeitada pela Sefaz e acesse a aba itens.

Informe corretamente os Campos Sit Trib IPI e Enq IPI de cada item da NF-e

[](https://autoatendimento.grupoallegus.com.br/uploads/images/gallery/2022-05/image-1653594124709.png)

Depois de informado os código corretos, salve a NF-e, gere novo XML e faça o envio para a Sefaz.